¿Vuelve la profecía autocumplida? El mercado venía hablando hace rato, algo que se adelantó en esta columna, sobre la "bomba de deuda en pesos". La tesis de Martín Guzmán, apañada por el Fondo Monetario Internacional, es que el mercado local aguantaba la mega emisión de bonos en moneda local para descomprimir la emisión de pesos espuria del BCRA que tanto critica el Fondo.

Pero en los cálculos oficiales y de los burócratas del organismo no está que los privados, hoy atrapados por el cepo, pueden no querer inundarse de bonos en pesos a plazos y tasas como las que quiere el ministro de Economía.

"Vamos a estar así cada 14 días que licita el Gobierno. El problema es que se hizo insostenible la deuda de corto, sigue creciendo y sigue indexando porque la inflación no baja y se acerca el 2023", explicaba un peso pesado de una de las principales ALyC.

"Muchos se corren y corren al money market a esperar a ver qué pasa. La realidad es que en el límite, la única fuente de financiamiento que le va quedando a Guzmán es el BCRA, ya que rollear deuda no implica financiar, es solo mantener la situación: si quieren dinero fresco tendrán que pedir al BCRA porque el mercado no les va a dar. Por lo tanto todos los caminos conducen a que o ajustan, o esto se vuelve una bomba", describió.

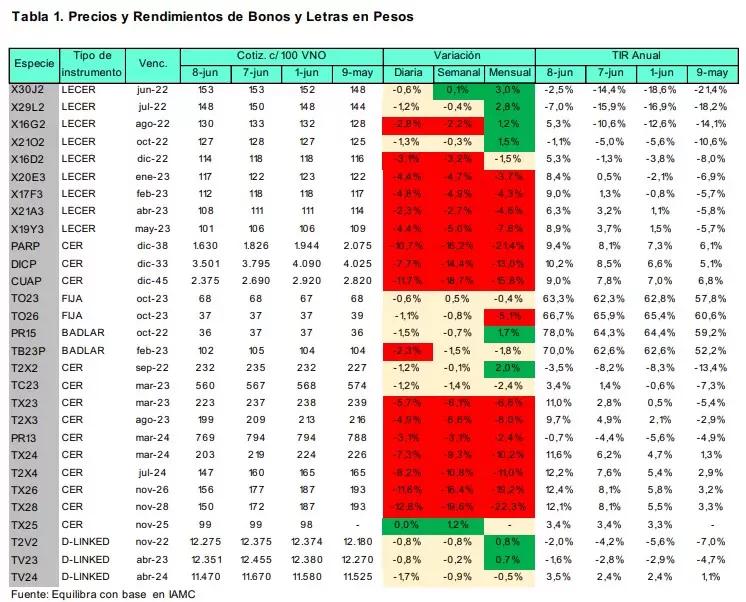

Lo cierto es que los rescates a los fondos CER que manejan los Fondos Comunes de Inversión superan los $30.000 millones en una semana. A esto, está el temor en la City de los "rescates de segunda vuelta" que se generan cuando los cuotapartistas ven como cae el rendimiento (algo obvio en medio del desarme que se está viendo). Esta clase de fondos en junio pierden más de 4% y eso acrecienta la huída de los inversores.

Llovido sobre mojado para Guzmán: ya tenía cerrado el mercado externo (con un riesgo país en 2.050 puntos y bonos que rinden más que países en default o bombardeados) y ahora se le asoma el fantasma de un lockdown del mercado local.

Para intentar descomprimir es que la Anses salió el jueves a comprar en el mercado de bonos para frenar la caída. Hizo lo obvio: adquirió títulos que vencen antes de las elecciones. También lo habría hecho el Banco Central, algo que el acuerdo con el Fondo no le prohíbe. Si bien el BCRA puede hacer algunas operaciones de mercado abierto, eso significa emitir pesos por lo tanto no tiene mucho margen.

¿Cómo sigue la película? Según un informe de la consultora 1816, lo más probable es que Guzmán termine imprimiendo pesos, fuerce a los inversores institucionales o incluso incremente la exposición al Tesoro. "Es muy inquietante que la corrida contra la deuda en pesos se haya disparado a 18 meses del recambio presidencial. Al Gobierno le quedan balas (el prorrateo de Leliqs), pero indefectiblemente se verá como una mala noticia que las empiece a usar tan pronto, con tantos meses de transición presidencial por delante", advierten.

El efecto inmediato del sell off de la deuda en pesos fue una suba de los dólares financieros. El nerviosismo hizo que el CCL se vaya a $220. A eso le teme el Gobierno más que a nada. Que el dólar se empiece a ir y eso termine fogoneando más inflación y una crisis cuasi terminal que pulverice las intenciones oficiales para el 2023.

"La espiralización de la crisis es evitable, el deterioro no", dijo Carlos Melconian durante una charla con clientes de Puente. Para el economista que fue echado por Mauricio Macri pero que sigue asesorando a Juntos por el Cambio, si no hay roll over total en las próximas licitaciones, el Gobierno va a emitir. "Una mancha más al tigre no cambia. El tema es la brecha", afirmó.

Para Melconian, el dólar oficial está sólo "$20 atrasado" y tendría que valer $140. Pero la brecha dependerá de que el BCRA recomponga reservas, algo que no sucede. "En el mejor de los casos, este modelo tiene una brecha del 70%. Se encienden las alarmas si llega a 100%. Pero la verdad es que un dólar de $210 o $230 es lo mismo. O sea, con 70% o 100% de brecha es lo mismo para el importador que subfactura", dice.

¿Y con la inflación? Una de las respuestas en el encuentro con clientes de Puente fue que hay riesgos para llegar a una inflación de “tres dígitos”. Nombró riesgos fiscales (que el agujero primario del 2022 y la emisión sean finalmente mayores; que se complique renovar el 100% de la deuda en pesos) y cambiarios (por la ausencia de dólares el BCRA devalúe o enurezca el cepo, o que caigan los precios de materias primas). También está el riesgo político que implicaría que “explote” el oficialismo y haya “temor institucional”.

El economista de MacroView dijo que la herencia que recibirá el próximo Gobierno será importante, pero no cree que el margen de maniobra vaya a ser cero. “Va a tener que venir con un programa integral de shock, con implementación gradual. Un programa consistente e integral”, definió.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar