El canje que pesifica las tenencias de los organismos públicos lanzada por Sergio Massa está cosechando críticas en Wall Street.

En algunos bancos de inversión hablan de "medidas desesperadas", otros hacen hincapié en que la operación sería como vender títulos al 25% anual en dólares (algo ruinoso) mientras que las calificadoras tomaron la decisión unilateral de Economía como un evento de default y le bajaron la calificación a los bonos argentinos.

"En medio de una controvertida decisión de vender bonos en dólares de ley local que figuran en los balances del sector público, el Indec publicó el 4° trimestre. Los datos del PIB muestran una contracción del -1,5 % trimestral, con una caída del consumo privado del 1,5% trimestral y del hundimiento de la inversión del 7,2% trimestral. Esto muestra que la administración de Fernández chocó contra un muro a mediados de 2022, cuando se agotó el financiamiento interno, la actividad alcanzó su punto máximo y el financiamiento monetario impulsó la inflación por encima del 6% mensual. Desde entonces, el ministro sólo ha ganado tiempo con medidas posteriores, pero la realidad ahora se está poniendo al día", reseña el último informe de BTG Pactual.

Para el banco de origen brasileño con presencia global, "la desesperación de Massa se desvela en la venta de Bonar". Y resaltan que la transacción tiene implícitamente una venta deuda a rendimientos por encima del 26%, con precios por alrededor de 25 centavos de dólar, "las autoridades han estado tratando de vender que la idea es parte de una política para reducir la deuda externa".

"Más allá de todos los chanchullos, la idea de la transacción es obtener nuevos fondos mientras se mantiene a raya el CCL. Los Bonares se venderían paulatinamente, afectando la sostenibilidad y la oferta de valores soberanos en dólares, reduciendo las valoraciones, como ya está cotizando en el mercado", señala.

"Los bonos que se encuentran en el balance de FGS han ido desde la nacionalización de los fondos de pensiones, pasando por diferentes reestructuraciones, y su venta representaría una emisión neta de deuda. La transacción de los Globales son solo fuegos artificiales para ocultar eso. Sin embargo, no esperamos grandes ventas, limitada por el mercado local", apunta BTG Pactual.

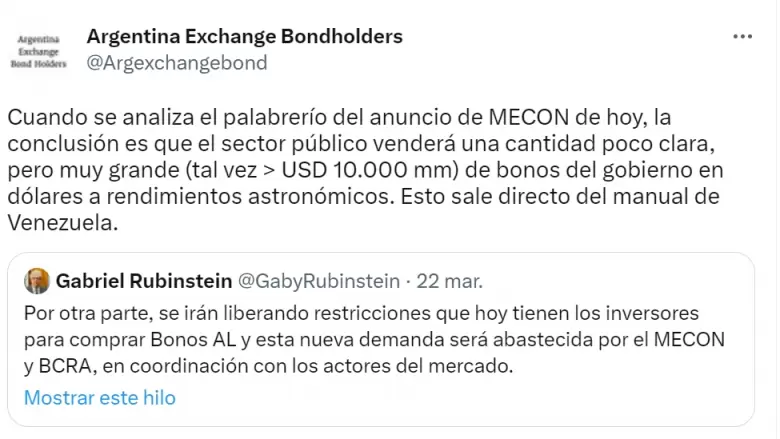

- Un grupo de bonistas de la Argentina también se manifestó en contra del canje. Agrupados en Argentina Exchange Bondholders Group, donde están varios fondos distress o más bien agresivos (no son los fondos de real money como BlackRock, por ejemplo), se mofaron de la serie de tuits del vice ministro de Massa, Gabriel Rubinstein, explicando la medida.

"Cuando se analiza el palabrerío del anuncio de Mecon, la conclusión es que el sector público venderá una cantidad poco clara, pero muy grande (tal vez US$ 10.000 millones) de bonos del Gobierno en dólares a rendimientos astronómicos. Esto sale directo del manual de Venezuela", dispararon.

Finalmente, en el mundo de las calificadoras de riesgo ya empezaron a bajarle el pulgar a la operatoria. Fitch Ratings salió a rebajar de la calificación de Argentina a 'C' desde 'CCC-' porque el DNU implicaría intercambios unilaterales y conversión forzada de moneda que constituyen "eventos de default". "La calificación 'C' refleja la opinión de Fitch de que el incumplimiento es inminente", señala.

Los eventos de incumplimiento especificados en los criterios de calificación soberana de Fitch incluyen "un intercambio unilateral... iniciado por el soberano sobre un título de deuda pública" y "una redenominación forzada de la deuda soberana a una moneda diferente".

El canje de bonos globales en dólares por bonos en pesos, y la venta requerida de bonos locales en dólares y el uso requerido de los fondos, "constituirían canjes unilaterales que son eventos de incumplimiento".

"También darían lugar a una conversión efectiva de la moneda de liquidación de las tenencias de bonos soberanos de las entidades públicas (así como de la ley a la que están sujetos), lo que constituye un cambio adverso en los términos y un evento de incumplimiento", afirma la agencia.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar