Datos

No fue un buen mes para la deuda soberana. Los bonos argentinos de legislación extranjera (Globales, en el léxico financiero) se hundieron entre 13% y 15% en septiembre, ubicando el precio promedio ponderado en US$ 27,56.

Así, este índice de precios acumula una baja de cerca de 20% desde el sorpresivo resultado de las PASO. A pesar de un escenario complicado para la deuda emergente, la fragilidad de la deuda argentina excede a la disparada de los rendimientos de los bonos del Tesoro de EE.UU. de las últimas semanas.

Cuando comparamos un Global (GD30) frente a un índice ponderado de bonos emergentes y distressed de maturity similar, e incluso tomando en cuenta su mayor beta, queda claro que hay factores idiosincráticos detrás de la debilidad reciente. La falta de un horizonte claro desde el plano político, y, por lo tanto, económico, podría ser lo que ocasione este deterioro.

Más allá de la incertidumbre que envuelve la cotización de los activos, la semana pasada un tema quedó en segundo plano. El Indec publicó su informe de deuda externa, incluyendo la tenencia estimada de bonos por parte de inversores residentes y no residentes.

¿Qué podemos derivar de estos números?

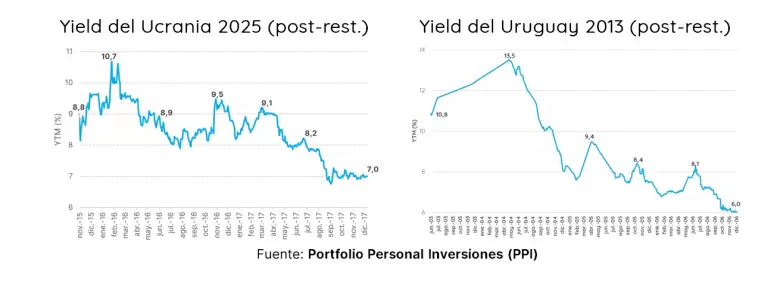

Una problemática de los bonos de los países después de un episodio de reestructuración es la posición técnica tras haber completado el proceso de negociación, acuerdo y emisión de los nuevos instrumentos. La razón es sencilla. La evidencia empírica muestra que, por cuestiones de liquidez o simplemente por rebalanceo de su posición, existen inversores que, una vez normalizada la situación crediticia, deciden salir de los títulos.

Así, ocurre que los precios de los nuevos títulos suelen caer tras su emisión, incluso en lugares donde las condiciones tras la operación mejoran significativamente. Dado que estamos hablando de una cuestión de flujo, este problema debería ser un inconveniente de corto plazo, propio de un mercado ilíquido. Si los países empujan las reformas estructurales necesarias y llevan a cabo una disciplina fiscal robusta y creíble, la posición técnica debería "depurarse" rápidamente.

Así, lo reflejan las experiencias de Uruguay 2003 o Ucrania 2015, donde tras 4/12 meses complicados, los títulos comenzaron a reducir rendimiento (o aumentar de precio) en base a un desempeño fiscal más robusto.

Este fenómeno duró más de lo previsto en Argentina. Quitando la falta de un plan fiscal creíble, la posición técnica "compleja" era uno de los argumentos detrás del desempeño de la deuda durante los primeros 24 meses después de la reestructuración. Habiendo dejado detrás el pico de inflación en EE.UU. en septiembre/octubre 2022, los bonos argentinos empezaron a levantar cabeza.

Incluso llegaron a liderar el rally de deuda emergente que se gatilló en los meses posteriores. Para ese momento, muchos inversores hablaban de una posición técnica más limpia, donde los grandes fondos de inversión (en muchos casos, real money) habían desarmado buena parte de la posición que habían arrastrado desde la administración de Macri.

¿Quién fue el comprador marginal de esta deuda? Muy probablemente inversores corporativos locales que acceden al MULC, y, por lo tanto, cuyos excedentes en pesos fueron alcanzadas por los controles cambiarios. Una de las alternativas que encontraron las empresas para resguardar el valor de esos pesos fue la compra de bonos soberanos en dólares, en especial, legislación Nueva York.

En definitiva, muchos inversores decidieron cambiar deuda en pesos (tanto Tesoro como BCRA) por Globales en dólares, dada su menor paridad, su mayor protección legal y su relación con el CCL.

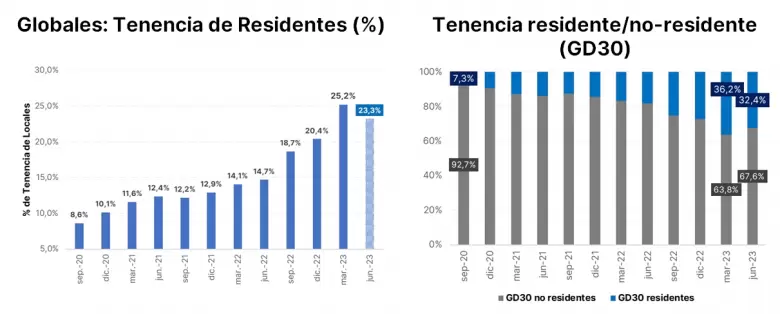

De acuerdo con la estimación oficial del Indec, el 23,3% del monto emitido total del GD30/GD35/GD38 estaba en manos de residentes hasta junio de este año, cuando esa misma proporción apenas representaba el 8,6% en septiembre de 2020. Si nos enfocamos con el instrumento más corto (GD30), la tenencia del título por parte de residentes trepó desde el 7,3% pos-reestructuración hasta el 32,4% al final del primer semestre de este año.

Aquí es donde surgen los interrogantes. ¿Qué sucederá con la tenencia de los corporativos si quitan el cepo? ¿No saldrían a vender sus bonos si les autorizan disponer libremente de sus pesos?

Es verdad que los corporativos no son fondos de inversión, y la razón detrás de la demanda por estos títulos es una simple "búsqueda de cobertura". De esta manera, cabría esperar que, si las restricciones se levantaran, los corporativos irían devolviendo los títulos acumulados durante estos años.

No obstante, la reacción sobre los precios no es trivial. A modo de referencia, es interesante lo sucedido en el segundo trimestre. Hubo una tímida caída de la proporción de residentes en los bonos soberanos, incluso con empresas que siguieron demandando estos títulos. A pesar de la compra por parte de inversores corporativos (alcanzados por el MULC) para diversificar sus estrategias de coberturas de pesos atrapados, la aparición de inversores extranjeros más que compensó dicho fenómeno.

Vale la pena destacar que, durante mayo y junio, la deuda argentina presentó un desempeño sobresaliente dentro de la deuda emergente y distressed. De hecho, el precio promedio ponderado avanzó 14,7% en dólares frente al EMB ETF que estuvo prácticamente neutro, en ese mismo período.

En definitiva, si Argentina volviera al sendero de la cordura, la entrada de capitales del exterior compensaría (por su mayor magnitud) la eventual salida de corporativos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar