Desde este espacio siempre hablamos de la importancia de ahorrar parte de lo que ganás para de esa forma generar un capital que te permita alcanzar el bienestar financiero.

Pero hay casos en los que no te conviene ahorrar porque termina perjudicando tus finanzas en vez de ayudarlas.

¿Por qué pasa esto? ¿En qué casos se da?

Lo veamos en la nota completa.

Un ahorro ficticio

Se vienen las liquidaciones de verano y vamos a ver la palabra "ahorro" en las rebajas que con grandes carteles se promocionan en las vidrieras. Entonces, si ves un pantalón a $30.000 que antes estaba a $60.000 salís corriendo a comprarlo porque sentís que "ahorrás" 50%.

Pero esta es una falsa sensación. No sólo no estás ahorrando, sino que estás gastando $30.000 que quizás no tenías previsto gastar y que terminan perjudicando tus objetivos de ahorro del mes.

Lo mismo pasa con cualquier descuento o reintegro que te ofrecen las tarjetas de crédito para incentivarte a que consumas más. No se trata de ahorros, sino que estás aumentando los gastos, en muchos casos en cosas que no necesitás.

Por el contrario, si se tratara de una compra que efectivamente tenías que realizar (necesitabas comprarte un pantalón) y tenías pensado gastar $60.000 pero por el descuento pagás sólo $30.000, tampoco sería un "ahorro" sino que en realidad lo que hiciste es gastar menos.

¿Qué tendría que pasar para que sea un ahorro?

Ahorrar es separar una parte de tu dinero, no gastarlo. Si esos $30.000 que te ahorraste del pantalón te los gastás en una remera, no ahorraste nada. Luego, podrás dar el salto de ahorrista a inversor.

Ahorros que suman

Ya sabemos entonces que no hay que usar la palabra "ahorro" cuando se trata de compras no planificadas en las que caemos porque los trucos de marketing nos tentaron haciéndonos pensar que obteníamos un beneficio cuando en realidad están sacando dinero de nuestro bolsillo. Son gastos, lisa y llanamente. No me malinterpretes, no está mal gastar el dinero en cosas necesarias. El problema es cuando se confunde un gasto con un ahorro y eso te lleva a tomar malas decisiones.

Para que un ahorro sea real, tiene que ser dinero que separemos de nuestros ingresos habituales y que pueda ser invertido. Ahorrar es el comienzo de la construcción de nuestro capital, pero no es suficiente. Si querés realmente potenciar este ahorro, tenés que invertir.

A veces en nuestro país la gente se desalienta de ahorrar a invertir montos que parecen pequeños. Parece que hay que esperar a tener grandes ingresos para invertir y ese momento nunca llega.

Pero esto es totalmente falso. Dejame que te muestre con un ejemplo cómo sí vale la pena invertir desde el principio, incluso cuando el capital es pequeño.

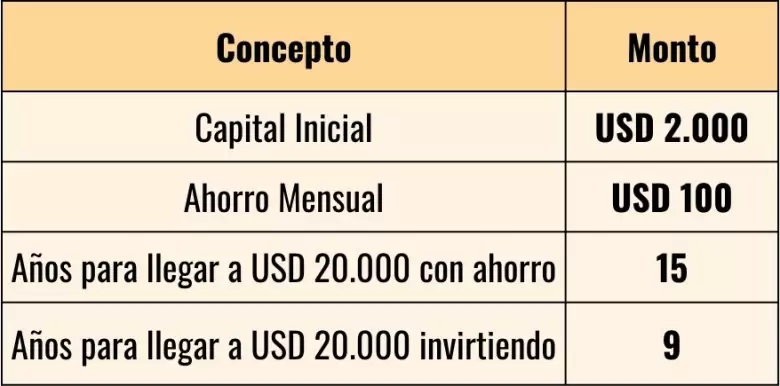

Supongamos que una persona tiene un capital ahorrado de US$ 2.000 y puede ahorrar US$ 100 por mes. Si tuviera el objetivo de llegar a US$ 20.000, ¿cuánto tiempo demoraría en lograrlo?

Te lo muestro en el cuadro de abajo:

Si sólo guardara los dólares abajo del colchón, cosa que lamentablemente hace la mayoría de los argentinos, demoraría 15 años en llegar al objetivo. Ahora, ¿qué pasaría si los invierte al 9% anual, la tasa promedio del mercado americano?

Podría llegar a US$ 20.000 en sólo 9 años, 40% menos de tiempo. Por supuesto que esto requiere que ahorre de forma genuina y además invierta. Esto puede ser todo un desafío en un mundo en el que estamos bombardeados de oportunidades para gastar nuestro dinero y son pocas las voces que nos alientan a ahorrar e invertir.

En caso de que te cueste planificar tus finanzas para ahorrar y que no sepas cómo empezar a invertir, podés buscar la ayuda de un asesor profesional. El mercado de capitales tiene muchas herramientas con las que podés hacer rendir tus ahorros, siempre contando con el asesoramiento y la información necesarias.

La presión del consumismo hace que gastemos dinero en cosas que no necesitamos y que encima creamos que estamos ahorrando. No caigas en esa trampa. Dejá de "ahorrar" con tus gastos. Tu dinero tiene un gran valor y podés hacerlo rendir. Poder darle un buen uso a nuestros ahorros potenciará nuestro capital.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar