La cotización de YPF, en Nueva York, ha subido desde un mínimo de U$S 2,80 en el mes de julio, hasta U$S 7,50 en la actualidad.

El valor total de la compañía pasó de US$ 1.100 millones a US$ 3.000 millones.

Los analistas se preguntan por qué ha sucedido tan peculiar movimiento y si el mismo ya ha finalizado, una vez alcanzado el precio actual, que podría, supuestamente, ser de equilibrio.

El elemento faltante es una valuación de la empresa que, al ser comparado con el precio de mercado, permita apreciar la conveniencia de invertir o no en ella.

Como reza la máxima que repite frecuentemente Warren Buffet: "Precio es lo que pagas y valor es lo que obtienes".

La volatilidad macroeconómica y, consecuentemente, de los ingresos de las empresas, dificultan en nuestro país realizar ejercicios de valuación, tan comunes en otros mercados.

Sin dejar de considerar las limitaciones de las conclusiones obtenidas, es posible llevar a cabo esta tarea.

El principal driver negativo, que aleja a muchos inversores, es la falta de alineamiento de la gerencia con los intereses de los accionistas.

Sin embargo, luego de un extenso período de congelamiento gubernamental de los precios de los combustibles, el agotamiento del esquema de subsidios, condujo a una actualización de los mismos, acorde a la inflación transcurrida.

Así, en el último balance trimestral, presentado hace días, se observa un resultado positivo de US$ 798 millones, que contrasta con una pérdida, en igual moneda, de US$ 492 millones, en igual trimestre del ejercicio anterior.

La buena performance se explica principalmente por el aumento en las ventas, que crecieron, medidas en dólares, 45% interanual, habiendo totalizado U$S 4.855 millones.

La mayor cercanía a los precios internacionales cambió significativamente los números de la compañía, haciendo prever un resultado positivo mucho más abultado, luego del cambio del management, que seguramente ocurrirá luego de las elecciones del año próximo.

La empresa

YPF SA (YPF) es una empresa energética integrada. Realiza actividades de exploración, desarrollo y producción de gas natural, petróleo crudo y gas licuado de petróleo. También lleva a cabo la generación de energía a través de YPF Energía Eléctrica.

La empresa también lleva a cabo el refinado de petróleo y productos petroquímicos, la logística relacionada con el transporte de petróleo y gas a las refinerías y la distribución de productos refinados y petroquímicos a diferentes canales de venta. Comercializa y distribuye productos a las industrias del petróleo y el gas, el transporte, la agricultura, la minería, la aviación, el sector naval, las infraestructuras y la construcción. YPF supervisa las actividades de exploración y desarrollo en Argentina, Chile, Colombia y Bolivia.

YPF tiene su sede en Buenos Aires.

Sus principales activos

Además de sus yacimientos convencionales, el mundo entero otorga gran valor a la formación de shale oil y shale gas existente en Vaca Muerta, que fue descubierta hace un siglo por el geólogo estadounidense Charles Edwin Weaver, que se encontraba prospectando para la Standard Oil de California (hoy, Chevron).

Sólo en 2010, con la perforación de los primeros pozos, se tuvo conciencia de la viabilidad de explotar comercialmente la formación. Actualmente, la actividad para extraer sus recursos se ha vuelto intensiva y va en aumento, aunque es dificultosa y, más aún, costosa.

Evolución de la producción y cuota de mercado

YPF tiene una participación del 38% en la producción nacional de petróleo, el hidrocarburo que, junto con el gas, forman la columna vertebral de la provisión de energía a empresas y familias.

- La producción es 40% inferior a la del año 1999, año en el que se había logrado el autoabastecimiento, cuando aún Vaca Muerta no existía como proyecto viable de exploración y extracción de petróleo y gas.

En lugar de enfocarse en la curva descendente en sí misma, puede resultar oportuno valorar el enorme potencial de crecimiento que brindaría el retomar la senda anterior, incorporando nuevamente criterios empresariales de fijación de precios y realización de inversiones.

La producción convencional apenas crece, mientras que el shale lo hace a 40% anual. Como la participación del no convencional está en constante incremento, es de esperar que en los próximos años, el crecimiento total de la producción de hidrocarburos se asemeje más al que tiene actualmente el shale que al que tiene el convencional, sobre todo, luego de la puesta en funcionamiento, en 2023 o 2024, del nuevo gasoducto, actualmente en construcción.

Según el presidente la empresa, Pablo González, el área de Vaca Muerta explotado alcanza sólo al 8%, mientras que, según la consultora McKinsey, la productividad está creciendo a pasos agigantados.

A medida que se aumente el área explotada, en años venideros, las ventas y los resultados deberían crecer significativamente.

Los números de la compañía

El valor de cualquier empresa depende del Flujo de Caja Libre o Free Cash Flow (FCF), descontado con una tasa de interés ad hoc, que depende, principalmente, de la fortaleza de la compañía y de la medida del riesgo país que, con un nuevo gobierno, debiera ser mucho más bajo que en la actualidad.

El FCF de los últimos tres trimestres fue, anualizado, de U$S 1.200 millones.

Ejercicio de valuación

En la práctica rutinaria de los mercados, muchas veces las compañías se analizan, aunque se sabe que no es teóricamente correcto, mediante métricas comparativas.

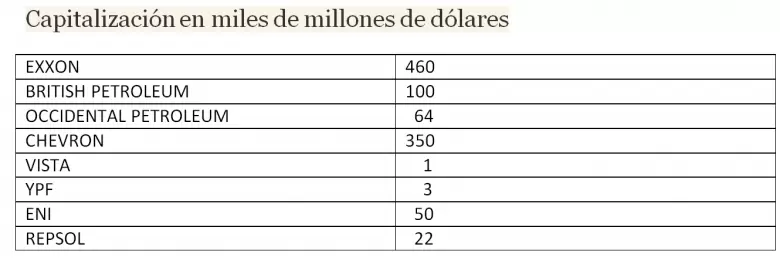

Como introducción, entonces, es posible observar la capitalización de diferentes empresas del rubro, a fin de determinar un cuadro de situación que servirá como complemento al método tradicional de descuento de FCF.

Los números hablan por sí mismos y no necesitan mayor explicación. El gran interrogante, que solo podrá ser develado mucho más adelante en el tiempo, es hasta donde será posible desarrollar las actividades de la compañía y a cuál de sus rivales se parecerá.

Si sólo emulara a la compañía española, que cuenta con menos recursos energéticos, y en especial, carece de una cuenca no convencional como la que posee YPF, el precio de esta última, debería multiplicarse por siete. Para alcanzar a la italiana Ente Nazionale Idrocarburi (ENI), debería valer 16,5 veces más.

Las compañías más grandes, solo se muestran a los efectos comparativos, a fin de dimensionar el potencial de los negocios internacionales del rubro.

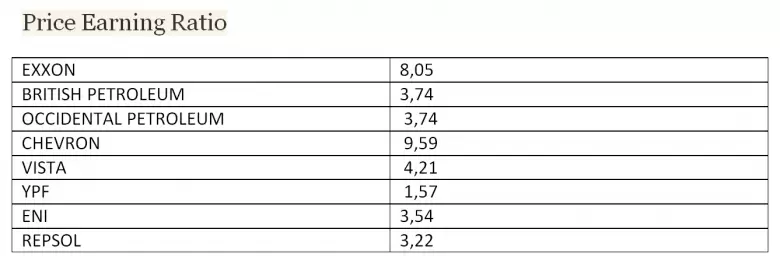

YPF vale 1,57 años de ganancias. REPSOL y ENI, más del doble. Una compañía argentina mucho más pequeña, como Vista, casi tres veces más.

Sin embargo, esta última gana más de un tercio de lo que gana YPF, con ventas que sólo son el 6 % de las de ésta. Por otro lado, el margen bruto de Vista, duplica al de YPF. Un mejor gerenciamiento y mayor tiempo de aprendizaje, deberían acercar ambos márgenes.

La media del sector es 7,38 y varias firmas de asesoramiento de inversores, entre la que se destacan Zacks.Com y JPM, ven muy subvaluadas a ambas compañías argentinas, recomendando su "compra fuerte".

Vista vale un año de ventas. Para igualarse, YPF debería valer 6 veces más, sin tener en cuenta que la primera está correctamente gerenciada, siendo su potencial de mejora, muy inferior al de YPF.

Por último, y como núcleo central de la argumentación del presente trabajo, se presenta la valuación del FCF, sin crecimiento de la producción en los próximos años y con crecimientos de 5%, 10% y 20% anual.

Como tasa de descuento, se estima 12% anual, compatible con un riesgo país, para los próximos años de 800 puntos básicos, muy alejado de los 2400 actuales.

El capital de YPF está compuesto por 400 millones de acciones, que valen U$S 7,50 c/u. Sin crecimiento, el valor estimado alcanza los U$S 19.

El cuadro muestra los valores para diferentes tasas de crecimiento del FCF. Debe tenerse en cuenta que, con una gerencia acorde, este último valor, crecería a una tasa superior a la producción y/o la facturación.

Se supone, además, que el precio del petróleo se sostiene en aproximadamente US$ 80 por barril. JPM traza escenarios que estiman un precio futuro, para los próximos años, de entre US$ 200 y US$ 390 por barril.

Este escenario se descarta, a fin de que la valuación sea extremadamente conservadora y que el margen de seguridad de la inversión en la compañía, de esta forma, sea mayor.

Pueden efectuarse muchos ejercicios diferentes, modificando los parámetros. Dos, muy sencillos son los siguientes:

Si se asigna una probabilidad del 25%, en el último cuadro, a cada posible escenario, el precio estimado será 28 dólares, casi cuatro veces más que el actual.

Por último, el precio de mercado, despejando la tasa de descuento, sin crecimiento del FCF, es de 70%.

Los inversores internacionales están yendo sobre seguro, pero la lógica siempre se impone. Precio y valor, en algún momento futuro, deben converger.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar