"Oro blanco", "la OPEP del litio", "recurso estratégico", "el triángulo de litio", "nacionalización del recurso"... etcétera, son frases en las cuales subyace una idea de que la explotación de este mineral nos asegura una prosperidad manifiesta ante una supuesta riqueza inconmensurable.

Aunque es verdad que hoy el litio es uno de los pocos minerales capaces de almacenar energía y que, según el consenso de las proyecciones, duplicará su demanda en cinco años, como que también lo es la relevancia de un proyecto de estos en una región inhóspita, merece la pena aclarar que no será este el mineral el que proveerá a Argentina una nueva Pampa Húmeda.

En primer lugar, el mercado mundial del litio está en expansión, aunque es pequeño en relación a otros minerales, y, por lo tanto, su oferta se encuentra altamente concentrada.

Cuatro empresas controlan el 56% de la producción mundial (Albermarle 21%; SQM 15%; Tianqui 12%; Pibara 8%), y, si se observa por país, cuatro productores concentran el 96% (Australia 47%; Chile 30%; China 14%; Argentina 5%), por lo cual cualquier irrupción, retraso o shock de oferta, el mercado es sacudido provocando grandes oscilaciones de precios como ocurrió desde el inicio de esta década cuando la cotización pasó de US$ 7.500 la tonelada de carbonato de litio (LC- 99,5% de pureza) en Asia a inicios de 2021, a un pico superior a los US$ 80.000 en noviembre de 2022, para bajar en abril a US$ 29.000, y luego recuperarse y encontrarse en el último mes en los US$ 43.000.

Como se ve, hay una fuerte volatilidad, pero si se toma un promedio de US$ 33.000 la tonelada para el período 2018-2023 (excluyendo el año 2020 signado por la pandemia), estaríamos hablando de un mercado mundial de US$ 23.000 millones considerando una demanda de 700.000 toneladas anuales. Ahora bien, si tomamos las exportaciones de cobre solamente de Chile, llegaron a US$ 44.000 millones en 2022.

En segundo lugar, si bien el mercado pasó por un boom de precios -mayormente ante la demora de la puesta en marcha de proyectos en construcción en especial en salares-, el litio en el mundo es un recurso abundante. Según el USGS de EE.UU., las reservas mundiales llegan a 26 millones de toneladas (unas 138,4 MM en toneladas de carbonato de litio equivalente -LCE por sus siglas en inglés), con lo cual, el horizonte de producción tomando unas 700 toneladas de LCE es de 200 años. Esto sin considerar el promocionado "triángulo del litio", y vamos a ese punto.

Cuando se habla de triángulo del litio se está hablando de recursos y no de reservas probadas. Si se toman los recursos, Bolivia, Argentina y Chile poseen dos terceras partes del total mundial. Sin embargo, cuando se habla de reserva probada -donde al momento de su evaluación, la explotación resulta comercialmente viable-, Bolivia no tiene reservas. Allí, los salares tienen una elevada proporción de magnesio y su explotación es muy costosa.

Hecha esta aclaración, el litio es un mineral abundante en el mundo, lo cual indica que la brecha entre oferta y demanda de estos años pronto se cerrará y su precio volverá a niveles de "largo plazo". Declarar estratégico un recurso abundante en Argentina nos puede llevar a perder la ventana de oportunidad, sea retrasando la puesta en marcha y, más aun, poniendo en duda la propiedad de los recursos.

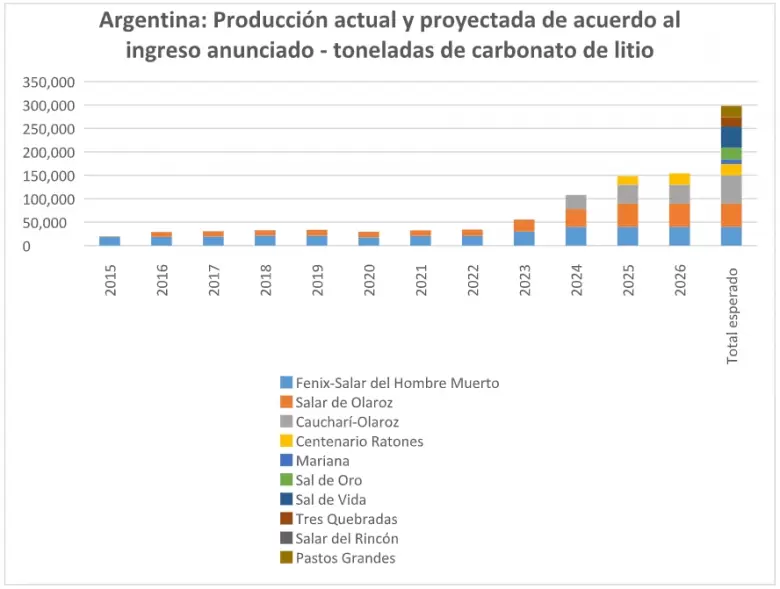

Si consideramos el informe del litio elaborado por la Secretaría de Minería en el año 2017, se esperaba que, con la puesta en marcha de 5 proyectos en construcción, la capacidad de producción de Argentina pasaría de 35.500 toneladas de LC en ese año a 145.500 en el año 2022.

Sin embargo, en la actualidad Argentina sigue teniendo la misma capacidad de producción que hace 6 años en los dos salares que están en explotación (Salar del Hombre Muerto y Salar de Olaroz).

Hoy nuevamente la Argentina tiene la posibilidad real de estar en el podio de la oferta mundial, para lo cual debe competir por las inversiones.

El proyecto Fénix duplicaría su capacidad de producción de 20.000 a 40.000 toneladas en 2024, Allkem en Salar de Olaroz ampliará en 25.000 toneladas adicionales a las 13.000 que tiene en la actualidad desde mediados de 2024.

Caucharí-Olaroz de Exar entraría en producción a mediados de 2024 y en explotación plena en 2025 agregando otras 40.000 toneladas.

Ese año también ingresaría Centenario Ratones de Eramet con unas 24.000 toneladas.

La puesta en marcha de estos proyectos mencionados requiere un Capex de US$ 2.417 millones. Como resultado, para mediados de la actual década el país tendría una capacidad de 150.000 toneladas y la posibilidad de ingresar unos US$ 5.000 millones anuales en divisas tomando el promedio de US$ 33.000 la tonelada.

Con esto, no hablamos de una nueva Pampa Húmeda, donde el complejo oleaginoso y cerealero aportaron unos US$ 44.000 millones en 2022, y considerando que sólo dos proyectos de cobre como Taca Taca y Pachón llegan a los US$ 5.000 millones de todo el litio. Aunque, claramente, todo suma.

En cuanto a la coyuntura, en el año 2022 Argentina exportó unas 34.000 toneladas de LC por US$ 695 millones, lo que da un precio promedio de US$ 20.300 por tonelada ese año. Muy lejos de los US$ 69.500 promedio que dio el precio del LC 99,5% CIF en Asia ese año, y de los 59.000 dólares establecido a mediados del año pasado.

Esto puede obedecer -a priori- a una diferencia en los contratos de abastecimiento con los clientes por parte de Livent (Fénix), y de Allkem (Salar de Olaroz). Hay que considerar que el litio se comercializa mayormente por contratos y hoy están bajando la duración de los mismos por la elevada volatilidad.

La abundancia relativa del recurso reflejada en el horizonte de producción nos da la pauta que la oportunidad que nos brinda el mercado es hoy.

Argentina (como Chile) tiene una ventaja comparativa a través de los salares con menores costos operativos frente al litio de roca que tiene Oceanía.

Chile ya lo entendió, y después de haberlo declarado recurso estratégico, presentó recientemente la Estrategia Nacional del Litio en la que uno de sus objetivos es aumentar la producción y dinamizar la industria, lo que reconoce un cambio de rumbo.

Recordemos que cuando Chile declara al litio recurso estratégico en 1979 era un contexto de carrera armamentista en la que las grandes potencias "competían" por el control de la bomba nuclear de hidrógeno. El litio entraba dentro de esos insumos.

Hoy (43 años después) el mundo cambió y la carrera no es armamentista sino contra el cambio climático, donde el litio juega un rol clave en la transición energética.

Chile y Argentina poseen una gran oportunidad para proveer este material crítico, pero hay que ser consciente de que existen productores competidores, y también otros minerales potenciales (grafeno, sodio, hidrogeno) que pueden desplazarlo en prioridad como insumo productivo. Estamos en un momento bisagra de decidir si aprovechamos en forma sustentable los recursos que la naturaleza nos dio, o si decidimos quedarnos fuera de carrera en esta transición energética, pero con recursos estratégicos bajo de la tierra.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar