4 septiembre de 2024

Seguir en

Cinco son los factores que hoy impulsan la demanda de Gas Natural Licuado (GNL) en todo el mundo, según los previsiones de BP, IGU y Shell:

- Temperaturas suaves en el invierno en el hemisferio norte

- Altos niveles de inventarios de gas y GNL en Europa y Asia

- Alta generación nuclear en Francia, Japón y Corea del Sur

- Recuperación de la economía china

- La baja demanda europea y la mayor eficiencia energética

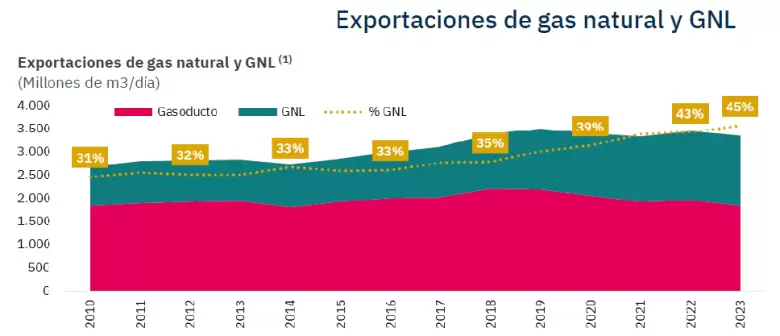

En 2023 se mantuvo la tendencia creciente en el comercio internacional GNL, aumentando un 1,8% con relación al año previo. Entre 2019 y 2023 las exportaciones crecieron en 178 MMm3/d, es decir, que el aumento de las ventas externas de GNL no llegó a compensar la disminución del comercio a través de gasoductos.

En este período, el mayor aumento de las exportaciones de GNL se registró en EE.UU. (+183 MMm3/d). En contraposición, disminuyeron las exportaciones de América del Sur y Central (-15 MMm3/d) y África (-16 MMm3/d).

Mientras tanto, entre 2019 y 2022 las importaciones de GNL de Europa crecieron en 136 MMm3/d (a una tasa anual acumulativa del 9,1%). Aunque a un ritmo menor, también aumentaron las importaciones de Asia Pacífico (+51 MMm3/d).

Por el contrario, se verificó una disminución de las importaciones de América del Norte. Mientras que en esa región en el año 2010 se habían importado 55 MMm3/d, durante el último año las importaciones fueron de sólo 4 MMm3/d.

Las estadísticas surgen del último reporte elaborado por Economía & Energía (E&E), la consultora que dirige Nicolás Arceo, que advierte que durante 2023 el comercio internacional de gas natural a través de gasoductos disminuyó 5,8% con relación al año previo, registrando el volumen más bajo desde 2014.

El informe indica que entre 2019 y 2023 las exportaciones desde Rusia disminuyeron en 334 MMm3/d, las del resto de la Comunidad de Estados Independientes en 38 MMm3/d, las de Asia Pacífico en 24 MMm3/d, las de Europa en 21 MMm3/d y las de América del Sur y Central en 8 MMm3/d. En contraposición, crecieron las exportaciones en América del Norte (+53 MMm3/d), Medio Oriente (+18 MMm3/d) y África (+12 MMm3/d).

Qué pasará con la demanda

Según el análisis de E&E, la demanda mundial de GNL continuaría creciendo hasta 2040, centralmente impulsada por la descarbonización de China y el fortalecimiento de la demanda en otros países asiáticos. En este sentido, se espera que la demanda de gas natural en China crezca en más de un 50% hacia 2040.

Por el lado de la oferta, se espera que América del Norte abastezca alrededor del 30% de la demanda global de GNL en 2030.

Shell proyecta que la demanda de GNL se ubique en 2030 entre 550 y 600 MTPA, es decir, entre un 37% y un 49% por encima de los 401 MTPA comercializados en 2023. Por su parte, el escenario tendencial de BP muestra un valor intermedio, con un crecimiento del 41%, ubicándose las importaciones de GNL en 570 MTPA.

Hacia 2040 las importaciones de GNL continuarían creciendo y alcanzarían, según la proyección de Shell, entre 620 y 690 MTPA (entre 54% y 72% por encima del valor actual), mientras que en el caso de BP la proyección resulta cercana a este último valor (686 MTPA).

En 2023 se registró una disminución en el comercio internacional de gas, con una caída de las exportaciones del 2,5% interanual.

Si bien las exportaciones de GNL aumentaron levemente respecto al año previo (+1,8%), la caída en las ventas externas a través de gasoducto fue más significativa (-5,8%).

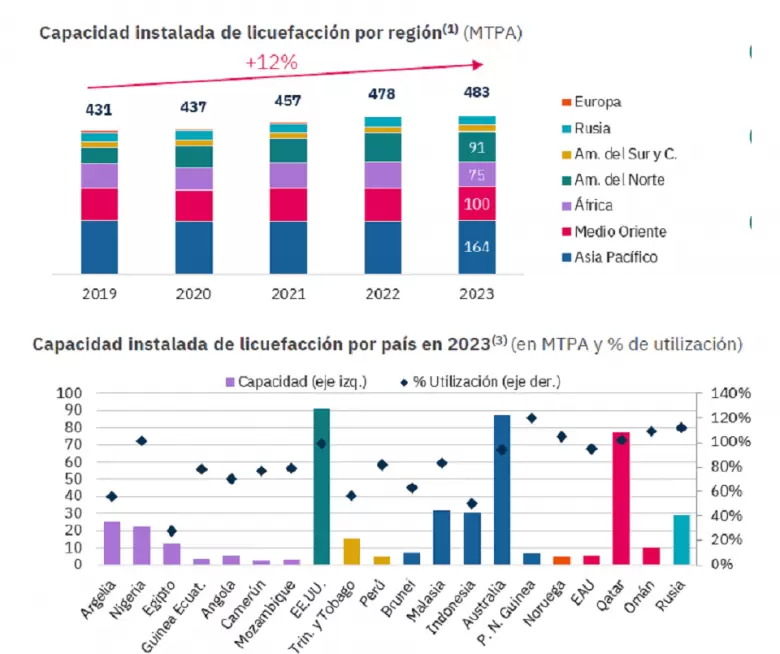

En el último año se utilizó el 89% de la capacidad instalada de licuefacción a nivel mundial, estimada en 483 MTPA. Si se consideran los proyectos en construcción, hacia el año 2028 se incorporarían 169 MTPA de capacidad (+35%). El mayor incremento provendría de Estados Unidos (+78 MTPA), seguido en relevancia por Qatar (+31 MTPA) y Canadá (+16 MTPA).

Por su parte, en 2023 la capacidad instalada de regasificación fue de 1.012 MTPA, mientras que el factor de utilización alcanzó el 41%. Considerándose los proyectos en marcha, la capacidad crecería un 27% entre 2023 y 2030 (+271 MTPA). La gran mayoría de los proyectos se ubican en Asia Pacífico y, en particular, en China (+153 MTPA), mientras que la capacidad en Europa también aumentaría de manera significativa (+28 MTPA).

El shale de Vaca Muerta

Frente a esta ventana de oportunidad de aumento de la demanda internacional, el trabajo de E&E hace hincapié en el proyecto de exportación de GNL, elaborado por YPF y Petronas, que comprende el desarrollo de la producción de gas natural en la formación Vaca Muerta, la expansión de la capacidad de transporte por gasoducto y la conformación de una terminal de licuefacción.

El proyecto contempla varias etapas. En una primera instancia, se prevé la utilización de un FLNG existente, que permitiría contar en 2027con una capacidad instalada de licuefacción de entre 1 y 2 MTPA. Entre los años 2029 y 2030 se incorporarían nuevos buques flotantes (FLNG) que permitirían alcanzar una capacidad de entre 8 y 9 MTPA.

Y finalmente la construcción de una planta de licuefacción escalable que permitirá una capacidad de producción final de entre 15 y 20 MTPA a partir de 2032 con saldos exportables de más de U$S 30.000 millones en el escenario más optimista.

Otra de las inversiones anunciadas fue la firma del acuerdo entre Pan American Energy (PAE) y Golar para el despliegue de un buque de GNL por 20 años en Argentina, en donde PAE será responsable de suministrar el gas natural para su procesamiento.

Se espera que el proyecto que tiene como objetivo utilizar el FLNG Hilli de Golar, con una capacidad de 2,45 MTPA, inicie las exportaciones de GNL en el año 2027.

- La inversión estimada para el primer año ronda los U$S 300 millones, el período del acuerdo es por un plazo de 20 años, y el monto anual de las exportaciones se estima en U$S 1.126 millones.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar