21 agosto de 2022

Seguir en

Ecolatina señaló en un informe que, en buena medida, la capacidad de sostener el ritmo de crecimiento que arrastraba la economía desde la segunda mitad de 2021 depende fundamentalmente del nivel de reservas del Banco Central.

La cantidad de dólares disponibles para importaciones no energéticas sería insuficiente para propiciar un incremento en las importaciones por encima de los niveles vigentes y garantizar al mismo tiempo la meta de acumulación de reservas acordada con el FMI.

El condicionamiento se hizo palpable mediante la fuerte restricción sobre las importaciones impuesta a finales de junio.

“Las mayores trabas sobre las compras externas limitan la expansión del mercado interno vía una menor disponibilidad de insumos y bienes (en cantidad y variedad) para la producción y comercialización y presionan sobre los precios. De cara al segundo semestre, las principales consecuencias de esta medida serán un menor nivel de actividad económica, inflación más elevada y mayor presión sobre la brecha cambiaria”, afirmó la consultora.

Además, sostiene que las restricciones afectarán de manera heterogénea a las distintas ramas de actividad.

Bienes y servicios

Finalmente, los servicios tendrían más terreno para recuperar y buscar este año su postergada “revancha”, mientras que un menor nivel de cosecha y una ralentización en la producción industrial -en un contexto de escasez de reservas y un consumo algo más débil- serían factores que limitarían el avance de los bienes.

En efecto, con la eliminación completa de las restricciones sanitarias y el impulso provisto por el programa PreViaje, en la primera parte del año fueron los servicios más ligados a la presencialidad los que lideraron la reactivación económica, especialmente aquellos asociados al ocio y esparcimiento (hoteles, restaurantes, entretenimiento), donde impactó el hecho de que todavía se veían muy por debajo de los niveles pre-pandemia al cierre del año pasado.

“Estimamos que entre diciembre y mayo (último dato), los servicios mostraron una expansión del 2,6% en la serie desestacionalizada, al tiempo que los bienes se expandieron por debajo (+0,8%). Así, la brecha entre bienes y servicios llega a mínimos desde el inicio de la pandemia”, dijo Ecolatina.

En promedio, 10% de los insumos utilizados en los procesos de producción orientados a abastecer el consumo local se obtienen mediante importaciones.

Sin embargo, existen importantes disparidades entre sectores, donde los bienes (12%) exponen una mayor necesidad que los servicios (8%).

“Esta primera apreciación permite obtener una primera conclusión: un sostenimiento de las restricciones a las importaciones agudizaría la divergencia entre los grupos a lo largo del año, con Servicios mostrando un mejor desempeño que los bienes”, sostuvo el informe.

En un análisis sectorial, las principales ramas que requieren una mayor proporción de importaciones para su funcionamiento son la industria (16%), petróleo, gas y minería (15%) y comercio (14%), mientras que sectores como hoteles y restaurantes o servicios comunitarios, sociales y personales (“otros servicios presenciales”) muestran una proporción mínima.

Industria

Respecto a la industria, como antecedente vale remitirse a lo ocurrido en octubre 2021, cuando la restricción al pago anticipado de importaciones indujo una fuerte caída mensual del sector (-6,1% desestacionalizado, según el Indice de Producción Industrial).

En este sentido, los sectores que estarían menos afectados directamente por la restricción a las importaciones son los que tienen más terreno por recuperar en relación con los niveles pre-pandemia.

No obstante, cabe señalar que en conjunto estas actividades representan alrededor del 12% de la actividad económica, por lo que no es de esperar que aporten a la economía en la misma magnitud que lo vinieron haciendo la industria o el comercio (que conjuntamente representan el 37% y explicaron en 2021 más del 40% del crecimiento del año).

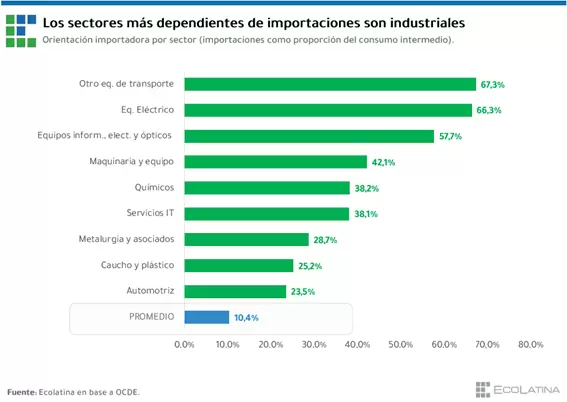

Por rubros, equipos informáticos, electrónicos y ópticos y equipo eléctrico, maquinaria y equipo y químicos son los que requieren una elevada proporción de insumos importados para producir: 61%, 42% y 38% en relación con su consumo intermedio, respectivamente. En el otro extremo, dentro de la actividad fabril existen actividades con menor dependencia directa de las compras externas, destacándose alimentos y bebidas (0,8%) y refinación de petróleo (5,2%).

Dentro de los primeros lugares se detectan sectores que han venido enseñando una demanda pujante. El esquema de incentivos para la adquisición de bienes durables y reposición de bienes de capital como resguardo de valor (brecha cambiaria elevada, tasas reales negativas, restricciones de acceso al mercado cambiario, expectativas de devaluación) han impulsado las ventas de bienes con elevados componentes importados: electrodomésticos y electrónica de consumo, maquinaria agrícola, vehículos, motos.

Las restricciones recrearían una dinámica en la que esta demanda se encuentra con una oferta insuficiente, lo cual termina ajustando por precios: en julio el relevamiento del IPC GBA Ecolatina mostró que los bienes durables expusieron los principales aumentos de precios del mes (en general superiores al 10%).

Mercado externo

Ecolatina señala que otra consecuencia es que para sostener las ventas hacia el resto del mundo el país necesita aumentar las importaciones de insumos requeridos para la producción de bienes y servicios: en promedio, cada dólar exportado por Argentina cuenta con casi 11 centavos de contenido importado.

“Esta dinámica responde al despliegue de las cadenas globales de valor. El incentivo a una especialización de los países en determinados eslabones como estrategia de inserción en el comercio internacional se traduce en que no sólo la producción destinada al mercado local requiere de importaciones, sino que las exportaciones también las necesitan. En consecuencia, restringir compras externas indistintamente puede -paradójicamente- desfavorecer la meta de acumulación de reservas”, agregó.

Los sectores con mayor contenido importado en sus exportaciones son, nuevamente, los asociados a equipos informáticos, electrónicos y ópticos (31%), automotriz (28%), otro equipo de transporte (25%) y maquinaria y equipo (22%).

Lo mismo ocurre con las ramas industriales ligadas al caucho y plástico y a los químicos (en torno al 20%).

Al mismo tiempo, es necesario analizar la orientación exportadora de cada uno de ellos. Mientras que en Argentina el 8,5% de lo producido es enviado al resto del mundo (Exportaciones/VBP), los sectores con mayor orientación exportadora, en base a su relevancia y potencial son el automotriz (38%), servicios IT (software y programación, 24%), petróleo, gas y minería (20%) y la industria de alimentos y bebidas (19%).

“Este último sector -uno de los más competitivos de la economía argentina- se destaca por ser de los menos demandantes de importaciones para abastecer al mercado interno (equivalen a 0,8% de su consumo intermedio), pero sus exportaciones llevan 7,4% de contenido importado. Vale decir, para las exportaciones agroindustriales resulta mucho más relevante el acceso a importaciones para exportar que para producir localmente”, consideró la consultora.

Conclusiones del informe

- Lejos de ser parejo, el impacto de las recientes restricciones a las importaciones es heterogéneo entre sectores, afectando más a bienes que a servicios.

- Dentro de estos últimos, que dependen menos del flujo de compras externas, se encuentran los sectores más rezagados en términos de actividad económica en relación con los niveles pre-pandemia (hoteles y restaurantes y otras actividades de servicios sociales y personales). Al verse menos afectados directamente tendrán mayores posibilidades de continuar con su recomposición.

- Un mejor flujo de importaciones no se traduce únicamente en dificultades para abastecer al mercado interno, sino también al externo, por lo cual los límites a importar pueden inducir límites a exportar, generando el efecto inverso al buscado originalmente. El Gobierno tomó nota de esto y comenzó a flexibilizar los flujos de importaciones de ciertos sectores “clave” en términos de generación de divisas (automotriz, insumos del agro, energía, importaciones temporarias para transformación y posterior exportación)

- En una perspectiva de más largo plazo, las importaciones favorecen el acceso a insumos, tecnologías y procesos más avanzados que contribuyen a menores costos, mayor eficiencia y/o una mejor calidad de producción. Así, permiten que el país mejore su competitividad exportadora, comercializando bienes y servicios con mayor valor agregado. Por otro lado, el entorno de incertidumbre generado por medidas de esta naturaleza impacta de forma indirecta en otras variables -como las inversiones- que profundizan el deterioro del sector productivo y alejan a Argentina de la senda del desarrollo.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar