En una parte bastante articulada de su entrevista con Bloomberg, el presidente Javier Milei afirmó que estimar el tipo de cambio real de equilibrio sería un ejemplo de lo que Hayek llamaba la fatal arrogancia de los economistas. Curiosamente, cuando doy clases sobre este tema, arranco con una frase de Joan Robinson, la gran economista de Cambridge (más interesante que Hayek, aunque no sé si el Presidente la conoce) que decía que la noción de equilibrio es una quimera.

Sin embargo, con todas las prevenciones del caso, analizar el tipo de cambio real (TCR) es un ejercicio necesario en una economía como la argentina, luego de una hiperdevaluación muy controversial, como la que se hizo en diciembre del año pasado.

El gobierno logró, hasta ahora, acumular reservas sobre la base de:

- Restringir al máximo los pagos de importaciones.

- Mantener el cepo cambiario.

- Subir fuertemente el impuesto PAIS a importadores.

- Y, sobre todo, otorgar un "dólar blend" (80% Oficial-20% CCL) a todos los exportadores para que liquiden los stocks acumulados en los últimos meses de 2023 a la espera de la anunciadísima devaluación.

- Complementariamente, licuó los pesos transaccionales y de ahorro en la economía, obligando a muchos agentes a desarmar posiciones en dólares que también alimentaron la oferta del CCL, MEP y blue.

- También retiró más pesos con el Bopreal cambiando pasivos en pesos no remunerados por pasivos remunerados en dólares.

- Y, finalmente, indujo una profunda recesión que baja en más de US$ 1.500 millones las importaciones mensuales por menor demanda.

Todo esto ocurre con un gobierno que no quiere (o no puede) definir cuál será el esquema permanente de política cambiaria y monetaria. El acuerdo con el FMI hace de cuenta que seguirá la flotación administrada, pero el gobierno habla de competencia de monedas, con una suerte de dolarización por implosión de los agregados monetarios. La realidad es que nunca hubo una palabra definitiva sobre cómo será el régimen deseado el año próximo. El gobierno ensaya, exprofeso, una suerte de ambigüedad cambiaria respecto al futuro.

¿Cómo es la perspectiva para los próximos meses?

Hipótesis 1. El gobierno cede a la presión de las cerealeras y productores y hace una devaluación moderada, aumenta el crawl mensual del dólar y libera algunas restricciones del cepo (IED) y para ello cuenta con fuerte apoyo declarativo del FMI y una pequeña ayuda en DEG como, por ejemplo, 5.000 millones.

Hipótesis 2. El gobierno no cede a la presión de las cerealeras y productores y evita devaluar. Esta es la hipótesis más probable.

Nótese que la cosecha es muy buena y que los productores tienen deudas y stocks bajos luego de la mayor sequía de la historia. Esto los obliga a vender en mayo y junio para normalizar la situación, aunque sea el mínimo posible, y lo demás guardarlo en el silo bolsa (que están en un récord de ventas). Con esta urgencia especula el gobierno.

En este contexto, se puede pronosticar que se mantendrá una dinámica cambiaria sin presiones de los dólares financieros. Esta dinámica se coronaría con que, a partir del 20 de junio, se transita la "segunda navidad cambiaria" que es la típica necesidad de liquidez en pesos por aguinaldos y donde los tenedores de dólares deben liquidar una parte para sus pagos en pesos. Podría haber una brecha cambiaria nula y hasta negativa.

Esto sería, además, un estímulo para mantenerse en pesos (un tiempo más) para quienes están haciendo algún carry trade en estos meses. Ergo, el gobierno puede llegar al fin de junio con CCL, MEP y blue estables. Convergiendo desde arriba.

Cuando llegue el invierno

A partir de ahí, con pago de importaciones más regularizado y liquidación a cuentagotas del agro y una inflación que terminó de comerse la "ganancia de competitividad" que dio la megadevaluación (sobre todo sí el gobierno persistió en esos tres meses en el 2% de crawl mensual para el dólar oficial), aparecen los grandes interrogantes.

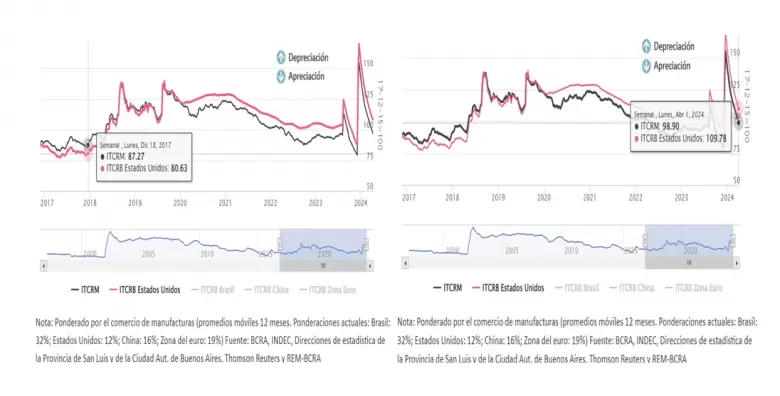

- ¿Cuál es el tipo de cambio real que necesita la economía, no sólo para estimular la liquidación residual, sino para estimular las exportaciones (clave en cualquier reactivación sostenible) y normalizar las importaciones (otra clave para reactivar) vía precio y no como hasta ahora con restricciones de plazo y además morigerar el gasto en turismo? A este ritmo en julio es esperable un tipo de cambio real del dólar o el multilateral similar al de enero 2018 previo a la crisis. Es cierto que el déficit externo es menor que en 2018, pero basado en una recesión extraordinaria y un cepo muy restrictivo. Al mismo tiempo los vencimientos de deuda externa de corto plazo son mayores Incluyendo el Bopreal. Si América Latina devalúa como respuesta a una crisis global, el TCR multilateral meterá aún más presión.

- ¿Conseguirá el gobierno un desembolso del FMI? ¿De qué monto sería: US$ 15.000 millones como pretenden Milei y Caputo, US$ 5.000 millones o cero? Y, sobre todo, en que formato. ¿Sería una transferencia inmediata de fondos usables o una maniobra contable que permita postergar o dilatar pagos futuros y así mejorar contablemente las reservas con más DEGs? Todo seguramente condicionado a ciertas pautas específicas que son obsesiones del FMI.

Podrían ser, por ejemplo, corregir de una vez el tipo de cambio real y pasar a un crawl más cercano a la inflación para evitar las subas y bajas de la competitividad y tener una tasa de interés en línea con la inflación.

O sea, un esquema donde la tasa interés sea estrictamente mayor que la tasa inflación con una tasa de crawl más realista. O relacionada con una banda cambiaria que también siguiera un crawl, pero dejando cierta volatilidad. Lo que no parece fácil es que el Fondo permita hacer a Caputo II lo que hizo Caputo I, que fue usar los fondos frescos para una apertura full del cepo, defender la paridad o financiar una eventual fuga del peso. Sería muy raro.

En términos políticos, la cuestión es si el gran accionista que es Biden está ansioso por ayudar a un admirador de Trump y si varios miembros importantes del Board del Fondo desean ampliar aún más un préstamo récord a un gobierno que los ha destratado. ¿Habrá que esperar al segundo año?

- ¿Qué pasará con el cepo cuando llegue el invierno? Parece difícil un levantamiento total de las restricciones. Seguramente discutirán con el Fondo cuáles medidas son adecuadas para evitar shocks inesperados en las reservas.

Lo más eficiente sería comenzar por permitir pagos anticipados o al contado de importaciones, eliminando o acortando las cuotas. También permitir una mayor compra a personas humanas y empresas, admitir gradualmente la participación cruzada en el MULC y el MEP-CCL para grandes empresas y plenamente para pymes. Autorizar una parte de pagos de utilidades al exterior, permitir transferencias hasta US$ 2 millones o la cancelación anticipada de deudas parece más difícil. Vale aquí lo que dijimos más arriba sobre usar plata del FMI para el Cepo

- ¿Qué ocurrirá con el swap de China? La parte activada por US$ 5.000 millones del swap comienza a vencer y debe decidirse si cancelarla o pedir una extensión. ¿Podría proveer el FMI los fondos para pagar a China? El gobierno perdió en diciembre la oportunidad de activar los US$ 6.500 millones adicionales que estaban disponibles. Enviar ahora a Diana Mondino a negociar no parece lo más inteligente.

- ¿Cuál será la aprobación colectiva en la dicotomía entre una inflación debajo de 10%, y una recesión que se irá manifestando en más y más sectores y frente a tarifas que, finalmente, comenzarán a consumir una parte creciente de los ingresos disponibles? ¿Es posible un aumento de inversiones, de consumo o de exportaciones industriales este año? ¿Cómo se comportará LLA cuando se acerquen las elecciones si, como es previsible, no apareció la recuperación en V? Dilación en tarifas, prepagas, homologación de convenios, pedido de estructura de costos a alimentarias muestran precoces tentaciones intervencionistas, a costa de los principios.

- ¿Cómo seguirá el ancla fiscal? Habrá logrado el gobierno darle un marco legal al ajuste con la reposición de ganancias, el blanqueo, privatizaciones, uso del FGS y transferencias a provincias razonables. Y, además, habrá encontrado suficientes mecanismos para compensar la caída en la recaudación generada por la recesión.

- Como dijimos, en junio es probable que los mercados financieros sigan eufóricos con una brecha casi nula (siempre que las noticias externas no traigan un cisne negro global). Sin embargo, frente a los puntos que vimos más arriba la pregunta es qué harán quienes están aprovechando el carry trade. Tal como pasó en abril 2018 con las LEBAC, es probable que haya jugadores que elijan creer y otros salir.

En resumen, a partir de julio el gobierno deberá establecer un programa económico que organice mejor el esquema de estabilización de la inflación, que asegure la recuperación y también anunciar que eligió (o aceptó) implementar un régimen cambiario y monetario definitivo.

En todos los casos, la fatal arrogancia de discutir sobre el tipo de cambio real estará aún más presente que ahora.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar