8 febrero de 2022

Seguir en

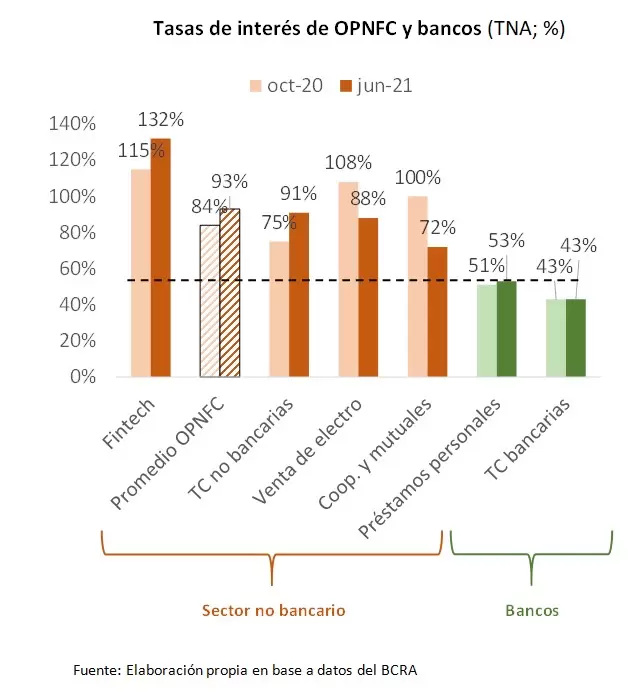

Los proveedores no financieros cobraron a los tomadores de crédito una tasa del 93% TNA promedio, llegando al 132% TNA para los clientes de fintechs, lo que constituye un fuerte contraste con el 53% TNA promedio de los prestamos personales bancarios, destacó hoy un reporte de la Asociación de Bancos Argentinos (Adeba).

Estos valores surgen del Informe de Otros Proveedores de No Financieros de Crédito (OPNFC) que publica el Banco Central, en el que se refleja que "existe una importante dispersión entre las tasas de interés cobradas por los distintos sectores no financieros".

El Banco Central considerada a los proveedores no financieros de crédito aquellas personas jurídicas que, sin ser entidades abarcadas por la Ley de Entidades Financieras, realicen oferta de crédito al público en general, otorgando de manera habitual financiaciones alcanzadas.

También quedan incluidas en este concepto las asociaciones mutuales, las cooperativas y las empresas no financieras emisoras de tarjetas de crédito y compra, y se excluye a las empresas proveedoras de servicios públicos.

El presidente de Adeba, Javier Bolzico, resaltó que “el sistema financiero es el mayor proveedor de crédito, responsable de generar el 90% de los préstamos en pesos al sector privado y, además, el que mejores tasas ofrece a empresas y familias”.

“Transparencia de la información, competencia en igualdad de condiciones y educación financiera -agregó- son los pilares para que los tomadores de créditos que operan por fuera del sistema bancario, también puedan acceder a préstamos a tasas razonables, como las que ofrecen los bancos”.

Realizando un análisis desagregado, se observa que continúa existiendo heterogeneidad entre las tasas de interés dependiendo del tipo de proveedor.

En junio de 2021, las cooperativas y mutuales (72%) y las empresas de venta de electrodomésticos (88%) exhibieron tasas por debajo del promedio de los OPNFC, mientras que las fintech (132%) se encontraron por arriba del promedio.

Las tasas aplicadas por las entidades de tarjeta de crédito no bancaria (91%) son similares al resultado del promedio de tasas de los OPNFC, mientras que "las tasas promedio cobradas por los proveedores no financieros son 75% más caras que la de los bancos", resaltó Adeba.

Las tasas de préstamos personales otorgados por los bancos se ubicaron en 53%, es decir, 40 puntos porcentuales (p.p.) por debajo del promedio ponderado de las OPNFC (93% TNA), 19 p.p. por debajo de las Cooperativas y mutuales (72% TNA) y 79 p.p. menos que las fintech (132%).

Por su parte, la financiación vía tarjetas de crédito bancarias se ubicó en 43%, lo que significa 50 p.p. menos que el promedio ponderado de las OPNFC y 48 p.p. de las tarjetas de crédito no bancarias.

Para Adeba, la brecha de tasas entre los proveedores no financieros y los bancos aumentó 7 p.p. porcentuales para el promedio ponderado de los OPNFC y 15 p.p. respecto a las fintech, que pasaron de una tasa de 115% a 132% entre octubre 2020 y junio 2021.

La entidad de bancos también dedicó un párrafo al rol de las fintech, las empresas financieras de base tecnológica que le disputan un segmento de mercado a las entidades tradicionales.

En octubre de 2021, las tasas promedio de las OPNFC eran del 84% versus 51% de los préstamos bancarios, brecha de 33 p.p. que se extendió a 40 p.p. según los datos publicados en diciembre de 2021.

"En el periodo mencionado, quizás la parte más dura de la Pandemia, las fintech aumentaron sus tasas 17 puntos porcentuales, mientras que el costo de financiación de tarjetas de crédito bancarias se mantuvo sin variaciones y los préstamos bancarios al consumo aumentaron solo dos puntos porcentuales", reseñó el reporte de Adeba.

Desde los OPNFC suelen mencionar que el diferencial de tasas se explica porque prestan a la base más baja del score crediticio (es decir, son financiaciones más riesgosas con mayores niveles de mora). Además, enfrentan mayores costos de fondeo y tienen menor escala que las entidades clásicas.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar