Clave

Al asumir la conducción económica, Sergio Massa sabía que se enfrentaba a una situación con múltiples frentes críticos y escenarios negativos de diferente magnitud y probabilidad de ocurrencia.

Desde el 3 de agosto de 2022 su gestión ha venido implementando políticas que han significado parches transitorios y que vienen postergando, en el corto plazo, la ocurrencia de los escenarios más críticos para nuestra economía.

Al mejor estilo de un mago, ha venido sacando conejos de su galera y, de ese modo, ganando tiempo en el marco de las restricciones políticas impuestas por un escenario electoral que se acerca velozmente y en el cual el Gobierno necesita mostrar una macro que le permita tener algún nivel de competitividad en las urnas.

Pero, como le ocurre a todo mago, los conejos no son infinitos y los trucos para entretener al público tienen un límite, pasado el cual la realidad vuelve a imponerse y mostrar su verdadero rostro.

El arranque de este 2023 parece marcar el comienzo de la temporada de escasez de conejos y, en consecuencia, el preanuncio de la finalización del encantamiento con la actuación del mago.

- Veamos. El índice de inflación de enero del 6% estuvo muy por encima de lo esperado por las autoridades económicas. Las previsiones para el incremento de precios de febrero indican que la cifra será parecida, con un importante impacto en el rubro carne y alimentos. De confirmarse tal situación la tasa de inflación interanual superará holgadamente el 100% y alejará, no sólo lo pactado en el acuerdo con el FMI en materia inflacionaria sino, lo que es más grave, la pauta presupuestaria del 60% anual de incremento de precios para este 2023.

El esquema de presionar a los gremios para que acepten paritarias en las que se acuerden aumentos que no superen el 60% anual no funcionará y el Gobierno deberá comenzar a pensar en un escenario electoral donde la inflación continúe viajando a un ritmo de los 3 dígitos anuales.

Asimismo, tal como hemos dicho en artículos anteriores, el esquema de controles de precios instrumentado por el Gobierno no funciona para disminuir la inflación.

Sólo en el marco de un plan integral de shock antiinflacionario, con abordaje sistémico y simultáneo sobre los aspectos fiscales, monetarios y cambiarios, podría pensarse en una política de coordinación de precios con el sector privado.

Por el lado de la actividad económica, las propias estadísticas oficiales del Indec nos muestran que la economía está técnicamente en recesión. Desde el mes de setiembre 2022 la actividad económica, en el índice desestacionalizado, viene cayendo con respecto al mes anterior.

La persistencia del régimen de alta inflación en el que la economía viene viajando, sumada ahora la recesión, configura la aparición del fenómeno de la estanflación, tal vez uno de los peores escenarios macroeconómicos ya que, a la pérdida constante de valor de nuestra moneda suma la caída en los niveles de producción, lo cual afirma el exceso de pesos en la economía y la caída en su demanda, realimentando el proceso inflacionario en un círculo vicioso que genera más pobreza y marginación.

Por el lado de las reservas del Banco Central la situación continúa empeorando.

Luego del Dólar Soja I y II, que significaron ingreso de divisas, por adelanto de liquidación de stocks, a costo de producir distorsiones varias en los terrenos de la equidad y eficiencia económica, el año ha comenzado con un acelerado debilitamiento de los activos del Central.

En el sector externo, el déficit comercial de US$ 484 millones de enero enciende las luces rojas.

A pesar de las restricciones en el nivel de importaciones, que compromete la provisión de insumos para muchos sectores industriales, la caída en las exportaciones de 11,7% llevó el saldo de la balanza comercial a uno de los mayores déficits de los últimos años.

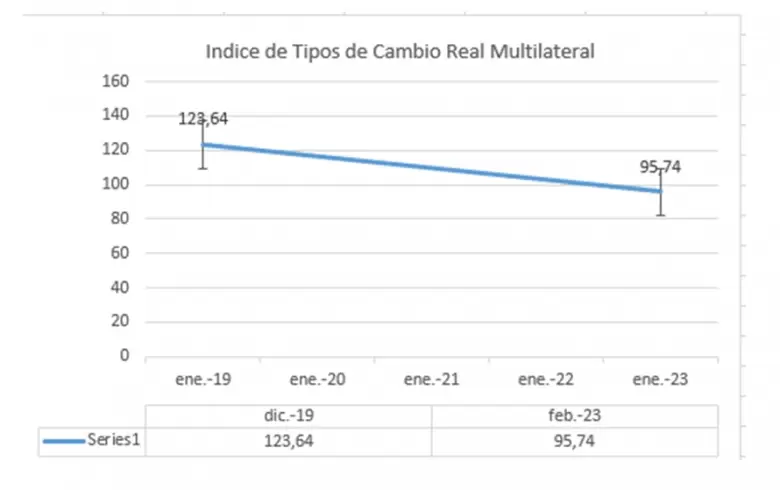

Si tomamos el valor del Indice del Tipo de Cambio Real Multilateral, como indicador de la posición relativa de nuestra paridad externa vemos que, de un valor de 123,64 en diciembre de 2019, el índice ha caído a 95,74 en febrero de 2023, lo cual significa apreciación de nuestra moneda con respecto a la divisa de los países con los cuales realizamos el grueso de nuestro intercambio comercial.

INDICE DE TIPO DE CAMBIO REAL MULTILATERAL

En los que va del año las reservas brutas han caído unos US$ 5.400 millones, comprometiendo el cumplimiento de la meta de reservas vigente en el acuerdo con el FMI, lo que disparó las gestiones ante ese organismo intentando explorar alguna vía de flexibilización de dicha meta que permita evitar la solicitud de un "waiver", es decir, un perdón por falta de cumplimiento.

En dichas gestiones, el FMI ha accedido a flexibilizar la meta de acumulación de reservas evitando que nuestro país deba pasar por la instancia de solicitar el temido perdón por falta de cumplimiento.

Esto significa que ya no estamos hablando de conejos sacados de la galera para mostrar cumplimiento de metas sino de algo bastante distinto: conejos sacados de la galera para lograr que nos modifiquen las metas a las que no podemos llegar.

Por ahora la única meta flexibilizada es la de acumulación de reservas pero, a medida que avance el año electoral, ¿será necesario avanzar también con modificar las metas fiscales y monetarias?

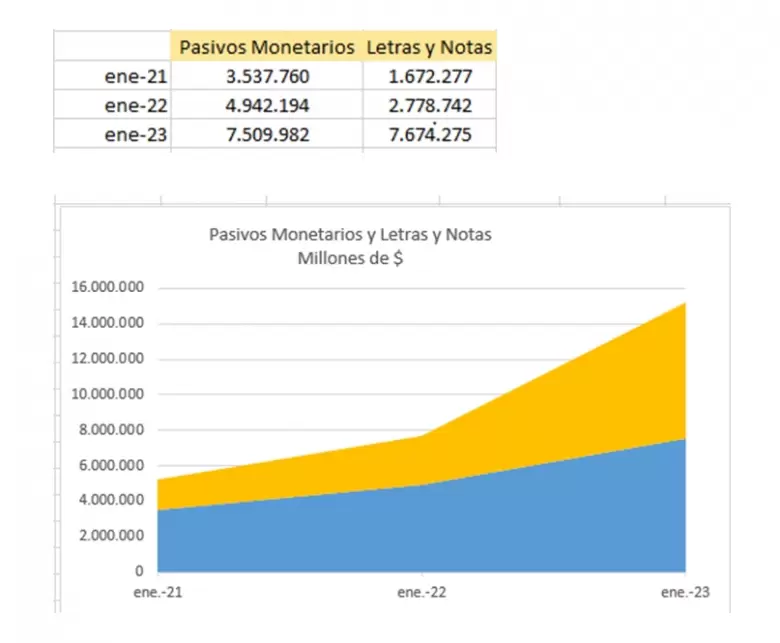

En el frente monetario, los pasivos del Banco Central continúan creciendo, como podemos observar en el cuadro, siendo la dinámica de crecimiento de las Leliqs la que impulsa dicho crecimiento. Tengamos en cuenta que, sólo por intereses, el stock crece a una tasa del 107% efectivo anual, y que a esto debe sumarse el crecimiento del stock por absorción de pesos, a través de estas letras, ante la caída en la demanda de dinero.

PASIVOS MONETARIOS DEL BCRA

Podemos observar la dinámica de aceleración en el crecimiento del stock de Leliqs a partir del año pasado.

Por el lado fiscal las noticias del mes de enero han mostrado un déficit fiscal primario de $203.938 millones, equivalente a 0,12% del PBI, lo cual compromete el cumplimiento de la meta de 1,9% de déficit primario acordada con el FMI para este 2023.

Tengamos en cuenta que el mes de enero es, tradicionalmente, superavitario y que el nivel de déficit registrado es el peor registro desde 2016.

Dentro de sus causas se destaca el aumento del gasto público producto de la erogación de gastos de deuda flotante pisados durante diciembre para poder cumplir con la meta anual 2022 con el fondo de un déficit primario menor al 2,5%.

En la lógica de los parches transitorios para patear problemas hacia adelante se optó por no pagar lo devengado en diciembre, para no computarlo en el año fiscal 2022 y mostrar un nivel de déficit menor, acorde con lo acordado con el Fondo.

Ese objetivo se logró a costa de explotar el gasto en enero llevando el déficit al equivalente al 46% del total del nivel pautado con el Fondo para el primer trimestre de este año.

Históricamente, febrero y marzo presentan peores resultados fiscales que enero.

Entonces es lógico preguntarse: ¿el resto del trimestre será contractivo en términos de gasto? ¿Se viene un nuevo Dólar Soja para aumentar la recaudación?

Recordemos que las metas fiscales no han sido modificadas por el Fondo.

En resumidas cuentas, el año arrancó con déficits fiscal y comercial, inflación viajando al 100% anual, caída de la actividad económica que ya configura un escenario de estanflación, pasivos monetarios creciendo con caída de los activos del Central y riesgo creciente de incumplimiento de las metas acordadas con el Fondo Monetario Internacional, de cuyo cumplimiento depende el desembolso de fondos por parte de ese organismo internacional.

Si a esto sumamos que estamos transitando un año electoral, con las restricciones políticas que ello conlleva para el Gobierno, completamos la visión de un escenario sumamente complejo en el cual no resulta extraño que los conejos en la galera del mago comiencen a escasear.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar