25 abril de 2022

Seguir en

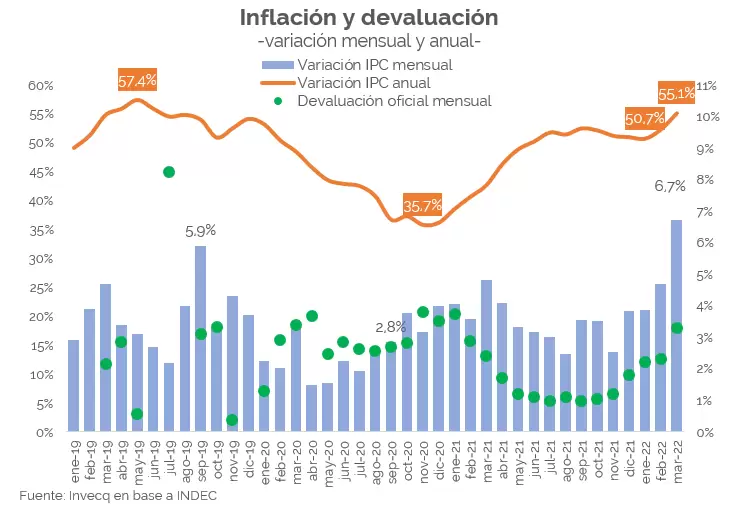

La inflación de abril navega en la zona de 5% mensual. Es muy probable que el número final del Indec sea menor al 6,7% de marzo y que esa desaceleración importe poco y nada. La inflación subió otro escalón y, como viene ocurriendo en la última década, el próximo escalón sería el mismo o mayor.

“Hasta el momento el dato de inflación de marzo se entendió como extraordinario, pero al mismo tiempo volvió común guarismos mensuales en torno al 4,5%-5%, lo que redundará en una inflación superior al 60% que proyectábamos a principios de año”, dijeron desde LCG.

“La carrera entre las tasas (inflación, depreciación e interés) podría ser convergente si la última logra incidir sobre las primeras. En una economía donde la tasa de interés difícilmente compense la expectativa de devaluación y donde los precios de bienes y servicios posiblemente tampoco reaccionen a la tasa de interés, entonces se corre el riesgo que la dinámica de tipo de cambio y precios se espiralice y la tasa de interés quede continuamente rezagada para ser revisada al alza”, agregaron.

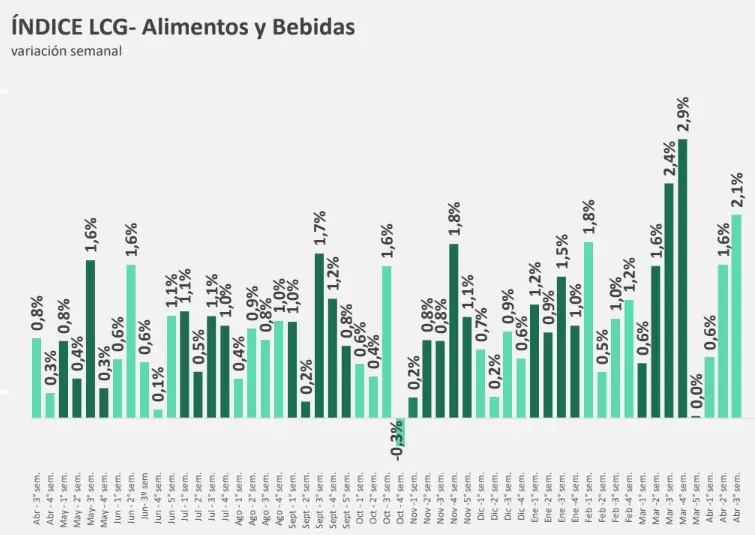

- En la tercera semana de abril, el Relevamiento de Precios de los Alimentos de LCG marcó una suba de 2,1% semanal, lo que implica una aceleración de 0,52 punto respecto a la semana previa (1,6% semanal en la segunda semana de abril).

En promedio, la inflación de las últimas 4 semanas asciende a 5,7% mensual mostrando una leve desaceleración, principalmente por un impacto de las altas bases de comparación de las primeras semanas del mes de marzo.

“Vale resaltar que la proporción de productos con aumentos, aunque desaceleró respecto a la semana anterior en 5 p.p., se mantiene elevada: 17% del total. Esto implica suponer que cada 1,3 meses todos los precios de los alimentos registran algún alza. Así, durante el mes de abril el promedio de productos con aumentos se ubicó en el 18%”, dijeron.

“Desde LCG ya pronosticamos una inflación que rondará el 70% anual medida a diciembre”, dijeron y agregaron que, con el tipo de cambio moviéndose a un ritmo más acelerado, la velocidad con la que se incorpora en el componente inercial la inflación mensual y el aumento de tarifas “nos hace pensar que la inflación no perforará el piso del 5% en los próximos meses”.

- Para abril, FMyA subió la proyección de inflación a 5,2% (62% para 2022), con un arrastre estadístico alto de marzo.

Dame CER

Según datos de alta frecuencia, dicen desde AdCap, la inflación de abril superaría 5,5%. Si bien inferior al 6,7% de marzo, todavía demuestra una inercia muy alta. En el mejor escenario, agregan, “esperamos una moderación del IPC hacia el 3% o 4% mensual hacia el último semestre del año”.

No es casual que, debido a las presiones inflacionarias, “los instrumentos CER continuarían siendo nuestra clase favorita de activo”.

Vida propia

El tipo de cambio oficial escaló solo 7,5% en los primeros tres meses del año, menos de la mitad de la suba del resto de los precios de la economía (16,1%). “Es decir, la dinámica inflacionaria se está despegando notablemente de la dinámica cambiaria y tomando 'vida propia'”, dicen desde Invecq.

“Si bien es probable que el dato de marzo haya sido el más alto del año, no hay razones para creer que en el corto plazo se logre una baja considerable de la inflación. Aunque el Banco Central está llevando adelante un apretón monetario, con una caída de $140.000 millones de la base monetaria en el primer trimestre, sus efectos no van a ser visibles en lo inmediato y puede que nunca llegue a concretarse si las variables fiscales no evolucionan a la par de las monetarias como parece ser la tendencia”, agregaron.

Además, “se agregan noticias que sí tendrán un impacto directo sobre la inflación, como aumentos en el programa de Precios Cuidados, subas en los montos de la Tarjeta Alimentar, y el paquete de asistencia social anunciado el lunes por el presidente”. Todos ellos, dice Invecq, buscan mitigar el efecto que la suba de precios tuvo sobre las clases bajas, “pero suman más presión aun a la inflación”.

A lo que se agrega el efecto del dólar, que se mantuvo relativamente estable hasta marzo, “pero en abril ya acumula casi 3% de suba y profundiza la tendencia alcista para no quedar atrasado respecto a los niveles acordados con el FMI”.

Pero más directo y claro, señala, es lo que está sucediendo en el terreno de las paritarias, las cuales se están acomodando a un escenario de inflación piso del 60%.

- “En este contexto, no son pocos los sindicatos que reabrieron las paritarias 2021, para sumar un ajuste adicional en los primeros meses del corriente año. En cuanto a las discusiones salariales por el período 2022, las mismas se están negociando por períodos cortos, en promedio de 6 meses, y apuntando a un incremento donde el piso se ubica cómodamente en el 50% para el año”, agrega Invecq.

Todos estos factores, resumen, “hacen pensar en una inflación no menor al 5% en abril, y persistentemente alta en el corto plazo, alejándose cada vez más del 43% anual planteado en el acuerdo con el FMI, tan solo unas semanas atrás”.

Sí, pero…

“La actual coyuntura se compone de un nivel de actividad cercano a los máximos recientes, un ritmo inflacionario bien por encima del 60% y una escasez de dólares derivada de demanda de importaciones y pagos al exterior compatibles con el nivel de actividad junto con exportaciones que no logran el dinamismo suficiente para acumular reservas”, resumen en Delphos.

Si bien se hace más necesario un plan de estabilización que permita seguir creciendo sin sacrificar el nivel de actividad, “su implementación requiere de un liderazgo político mucho mayor al que muestra en la actualidad la coalición gobernante”.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar