Más allá de los recursos semánticos, la elección del Gobierno fue mala y por dos motivos. Los números que obtuvo, más allá del rebote en Buenos Aires, fueron muy bajos y el famoso piso del peronismo unido ya no es lo que alguna vez fue.

Además, enfrente tuvo a un contrincante muy fuerte. JxC es el principal desafío que tiene el peronismo desde que implosionó el bipartidismo en la crisis de 2001. Alguno creen que desde ante, también, ya que es una coalición más amplia.

La performance de JxC fue más sólida de lo que los propios presagiaban. Aun con algunas expresiones opositoras por derecha mordiendo una parte de la tajada, el piso de JxC parece ser cada vez más alto. Nada indica que el peronismo no pueda volver a acercarse a 45% o 50% en las presidenciales de 2023 pero, aún si lo logra, enfrente tendrá una coalición que, si no tiene sobresaltos en los próximos 20 meses, parece arrancar a competir con 40 puntos más o menos asegurados.

Las expectativas para 2023, así como el emparejamiento secular del sistema político, son algo positivo para los mercados.

Otro factor que genera cierta expectativa es que, pasada la instancia electoral, el Gobierno ajuste algunas variables y encare algunos pendientes. El combo “pandemia y elecciones” ha desequilibrado la macroeconomía y postergó, entre otras cosas, el demorado arreglo con el FMI.

Otras dos necesidades nutren ese camino, que el Gobierno ha empezado a transitar con una convicción baja. La primera es que no hay plata, sencillamente. El BCRA se está quedando sin dólares y una devaluación desordenada sería una pésima noticia para las macro. La otra necesidad, quizás más compleja de absorber en el Gobierno, es que, para ser una oferta competitiva en 2023, la economía deberá llegar en crecimiento, con más empleo y menos inflación.

Más allá de todo eso, el mercado todavía no cree. Mejor dicho, no paga. Falta más. Los incentivos son los apropiados, pero quieren ver para creer (y pagar).

¿Qué sucedió tras las PASO?

“El resultado electoral aumentó el optimismo de cara al 2023 y definió un nuevo mapa político dentro del Congreso con un poder repartido entre las distintas fuerzas políticas. Sin embargo, la incertidumbre política y económica no se disipó. El mercado de bonos toma nota: el rebote de lunes rápidamente se revirtió con varios tropiezos a lo largo de toda la semana. Así, los globales cerraron el balance semanal con números mixtos dejando el precio promedio ponderado por debajo de los US$ 34. El riesgo país tocó el viernes un nuevo máximo posestructuración. Difícil semana para el equity local. El Merval en dólares cayó 10% en la semana y se ubica ahora por debajo de los 400 puntos. El sector bancario fue el más golpeado. Los ADR de Galicia, Banco Francés y Macro acumularon rojos de hasta 16/19% la semana pasada. En lo cambiario, los ruidos no ceden con un BCRA que profundiza su postura vendedora. El viernes perdió otros US$ 60 millones acumulando en la semana un saldo negativo de US$ 115 millones”, dijeron desde PPI.

"Acción inmediata"

“La política económica necesita acción inmediata y no puede depender de la redacción de un documento que luego irá a las comisiones correspondientes en el congreso y luego al recinto. Es necesario que el Ministerio de Economía y el Banco Central empiecen a dar señales mucho más concretas sobre como atacarán los desbalances que están llevando al Banco Central a quedarse sin reservas y con una brecha que es a todas luces insostenible. Aunque se quieran buscar eufemismos, todos sabemos que la Argentina necesita un ajuste y que el crecimiento como solucionador de los problemas está bien teóricamente, pero es realismo mágico. Estamos en una región en donde casi nadie va a crecer fuerte en 2022”, dijeron desde Econviews.

“El día de las elecciones Alberto Fernández intentó llevar algo de tranquilidad a los mercados diciendo que toda la coalición de Gobierno aprueba ir al Fondo Monetario. También dijo que en la primera semana de diciembre su gobierno llevaría al congreso un plan plurianual incluyendo los puntos negociados con el FMI. No hubo más comunicación. El silencio de su socia principal no ayudó a despejar las dudas. El FMI, el mercado y los empresarios quieren saber si el gobierno está genuinamente interesado en llegar a un acuerdo con el FMI y cumplirlo más no sea parcialmente como para que al menos la situación no se desmadre. Los incentivos están en esa dirección, aunque la retórica oficial es más ambigua”, agregaron.

“Cuanto más deterioradas estén las arcas del BCRA y más apreciado el tipo de cambio, más grande será el tamaño del ajuste necesario. Intentar patear para adelante para llegar de alguna manera no es una buena idea. Lo único interesante es que el BCRA dejó de intervenir en la brecha en donde invirtió 2,400 millones con poca efectividad. Por algo se empieza. El FMI nucna hubiese tolerado la continuidad de esa política”, agregaron.

¿Argentina está cara o barata? Decide la política

“Cuando los funcionarios no tienen credibilidad, las palabras importan poco y nada. Lo único relevante son las acciones. Con la campaña electoral terminada, el mercado está ávido de hechos y decisiones para definir si las valuaciones actuales pueden ser un piso o todavía están caras”, dijeron desde GMA Capital.

Si bien las intenciones del Ejecutivo son acordar con el FMI, para lograr su cometido Fernández deberá negociar con 3 frentes, que poseen visiones económicas contrapuestas entre sí.

Por un lado, dice GMA Capital, el “programa plurianual” deberá contar con el apoyo de los principales actores del oficialismo, incluida la vicepresidente y el ala más dura del oficialismo. También necesitará tener el aval de la fortalecida oposición ya que, gracias a una ley adoptada a principios de 2021, el acuerdo con el FMI requiere ser aprobado por el Congreso.

Una vez acordado “puertas adentro”, el FMI entrará en escena, demandando herramientas y objetivos concretos de política económica. “En especial, el principal punto de conflicto será definir el grado de ajuste fiscal, una meta clave de todos los programas del organismo. No obstante, el Presidente fue claro en esta cuestión al sostener 'que con ajuste no se logra ni siquiera ordenar las cuentas públicas y el superávit virtuoso siempre es hijo del crecimiento'. En otras palabras, el Gobierno no contempla reducir el gasto público. Más bien el plan es que la expansión económica impulse los ingresos tributarios y, por ende, disminuya el déficit fiscal sin necesidad de recortar el umbral de las erogaciones”, dijeron en GMA.

Es probable que haya algo de artillería verbal para la tribuna. Está claro que el Gobierno no tiene un gramo de ortodoxia y no creen en cosas como los “ajustes expansivos”. Pero también tiene pragmatismo.

Una muestra de eso es la renovada intención de Martín Guzmán de segmentar las tarifas a los servicios públicos en 2022. El ministro no tiene ninguna simpatía con los subsidios “pro-ricos”, como ya lo señaló varias veces. También es cierto que la última vez que pujó con el kirchnerismo por ese tema, salió perdiendo. Quizás 2022 sea diferente.

El mercado cambiario será otro tema árido con el “staff” del FMI que, con razón, es crítico de las brechas cambiarias. Si bien llevar el oficial a $200 es algo que está descartado, algún plan de convergencia más o menos gradual será necesario. Dejar de financiar el MEP parece una señal en ese sentido, pero no queda claro qué esquema de unificación podrán consensuar. El dólar de $131 del Presupuesto 2022, eso sí, parece descartado.

Las señales y la dirección del Gobierno parecen apropiadas, según la óptica del mercado. Pero faltan definiciones y no sobra tiempo. En el fondo, no queda claro cuánto va a empeorar la situación antes de empezar a mejorar.

En los últimos 20 días, el BCRA perdió US$ 1.074 millones, un ritmo difícil de sostener hasta la próxima cosecha, como se ha planteado en algunos ámbitos.

“Si consideramos que el nivel de reservas internacionales netas es hoy de US$ 6.200 millones, todas compuestas por oro y DEG, pero que luego del pago de US$ 5.000 millones de acá a fines de febrero, entre capital e intereses al FMI y al Club de París, serán de tan sólo US$ 1.200 millones. Nuestra postura es que ya sea mediante una aceleración del crawling peg o vía una salto discreto, es necesario que el tipo de cambio le de aire a las reservas”, dijeron en Econviews

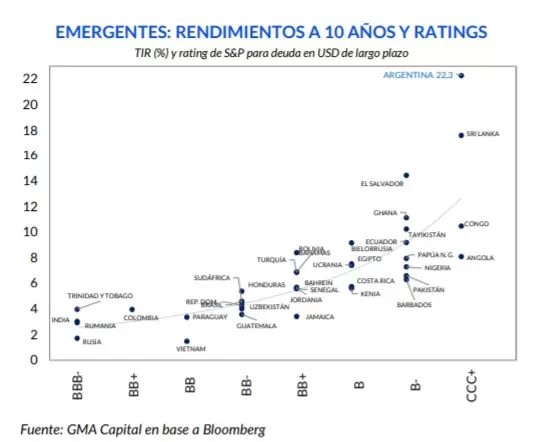

La renta fija volvió a la mediocridad, “con rendimientos que duplican los de bonos africanos (22,3% contra 10,5%)”, dijeron desde GMA

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar