El Staff Agreement con el FMI comienza a solucionar uno de los problemas más peculiares del programa iniciado en diciembre 2023 que es la indefinición sobre cuál es Régimen Monetario y Cambiario al que quiere/puede llegar el Gobierno.

En cada revisión, el FMI ha ido mostrando más nítidamente su deseo de que Argentina siga una estrategia parecida a la de Perú, lo cual implica avanzar hacia un plan de estabilización tradicional manteniendo las dos monedas.

Hablar de competencia de monedas es una licencia poética que concede el Fondo al cambio de discurso del Gobierno. En la práctica no implica en sí mismo nada relevante y solamente formalizaría un poco más el uso de otras monedas en los contratos y transacciones.

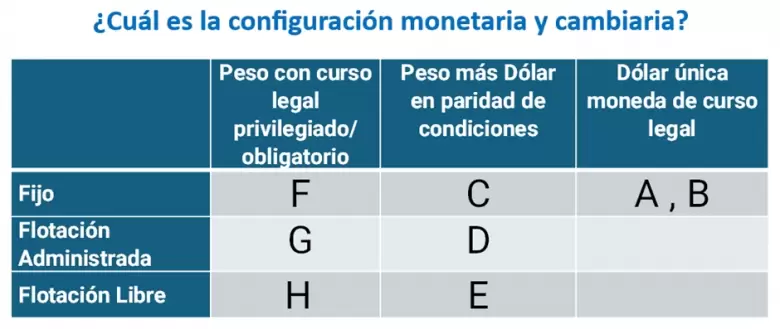

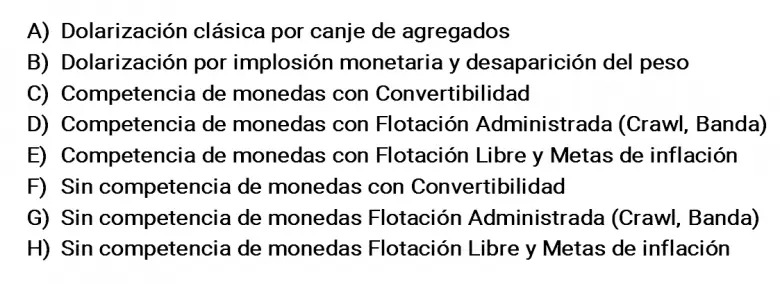

En el arranque del Gobierno y ante la evidente incertidumbre elaboramos una tabla con las diversas alternativas posibles combinando el tipo de régimen cambiario (fijo, administrado y flotación libre) con el régimen monetario (peso con curso legal privilegiado, paridad de condiciones entre peso y dólar, dólar como única moneda de curso legal).

Así las múltiples opciones que podíamos inferir cubren desde la dolarización original prometida por Javier Milei (A, B) a las metas de inflación estándar en Latinoamérica (H). Del comunicado del Fondo se nota que el FMI ha ido orientado el set de posibles opciones a una convivencia del dólar y el peso con una flotación administrada inicial (D).

Haber señalado el Régimen Monetario y Cambiario deseado y definir que la apertura del cepo será gradual es un avance importante al cerrar un foco de gran incertidumbre en las expectativas que provenía de la idea de que, si el Gobierno intentaba una dolarización más o menos rápida, y lo mismo ocurría con la apertura del cepo, era altamente probable una gran devaluación "por última vez".

Sin embargo, no todos los focos de incertidumbres cambiaria se apagaron con el comunicado del FMI. Es claro que el Fondo y una gran parte de los analistas ven que el tipo de cambio se irá apreciando por razones convergentes: tarifas todavía reprimidas que generarán inflación de primera y segunda ronda en el segundo semestre y el próximo año, una (aunque sea parcial) recuperación salarial al mismo tiempo que caídas en las ventas, simultáneamente suben el peso de los costos fijos y variables en la producción, entre otros.

El piso de la inflación del segundo semestre

Todas estas razones ponen un piso al nivel de inflación en el semestre. Que en ese contexto la inflación caiga a 2%-3% sería sólo posible con una recesión que se siga profundizando. Y eso no parece políticamente viable.

Nótese que aun cuando el FMI incrementó la caída del PIB al 3,5% para este año, es probable que esa sea la versión más optimista de sus pronósticos. Comprensiblemente, instituciones como las multilaterales siempre son cuidadosas para señalar la dirección que ven en las variables, pero evitan cargar con la responsabilidad de coordinar procíclicamente expectativas aún más negativas. Están "obligadas" a un sesgo neutral-optimista.

Por lo tanto, ese piso más alto en la inflación de los próximos meses sería mayor que la tasa mensual de crawl del dólar oficial y llevaría a una persistente apreciación del tipo de cambio real. Frente a esa dinámica, más temprano que tarde, el FMI pedirá alguna corrección en el tipo de cambio. Sobre todo, si en el nuevo programa hubiera alguna forma de aporte de fondos, además del esperable corrimiento de los vencimientos de los próximos años.

Nótese que en el Staff Agreement se pone énfasis en que el grupo de "estabilizaciones exitosas" son las que, posdevaluación, evitaron una rápida apreciación real del tipo de cambio. Cosa que en Argentina no está ocurriendo.

Un callejón estrecho, ¿con Trump en el fondo?

Respecto a la corrección cambiaria, el Gobierno se va metiendo sólo en un callejón que se estrecha mes a mes.

La opción parece estar entre hacer una devaluación en el segundo semestre en el marco de un nuevo programa con el FMI o persistir (y resistir) con el actual esquema para llegar a las elecciones sin dar el brazo a torcer.

Contando, en paralelo, con la esperanza de que haya cambios sustantivos en el Gobierno de EE.UU. por una victoria de Donald Trump y así en el propio Fondo. Todo contra reloj.

Una alternativa intermedia sería llevar la tasa de crawl del dólar un poco arriba del 4% mensual y buscar una reducción de la inflación más prolongada en el tiempo. La otra, es la interpretación que hace el mercado sobre que el FMI ve una apreciación del 30% y, por tanto, requiere una devaluación moderada junto con un crawl más activo para mantener estable la competitividad.

Vale tener presente que uno de los objetivos ineludibles de todo programa con el Fondo es acumular reservas en forma "orgánica", es decir, sobre todo provenientes del superávit comercial y la inversión extranjera directa y menos del carry trade.

Por eso la insistencia con sacar el "dólar blend" (80% dólar oficial-20% dólar CCL) que se paga a todos los exportadores. Pero sacar ese blend sin devaluar sería una disminución de competitividad muy fuerte para exportadores.

Si, con este instrumento, hasta ahora productores y cerealeras han sido muy reticentes a liquidar, sin el tipo de cambio blend seguramente liquidarían aún menos. Especialmente si ahora, como se prometió, van a tener mayor acceso al crédito en pesos al eliminarse el requisito de tener bajos stock de soja retenidos.

Acumular reservas es muy importante para garantizar la solvencia en dólares, en particular con el FMI y, además, para avanzar en el anunciado objetivo de mejorar el balance del BCRA. Si bien a primera vista el balance parece haber tenido una mejora sustantiva, se ve en realidad que se bajaron los Pasivos Remunerados en pesos (Leliq y Pases), pero se aumentaron los Pasivos Remunerados en dólares con el Bopreal (y ya son casi el 25% de los Pasivos Remunerados totales) y también se aumentaron los Pasivos Contingentes en pesos con el "Put", que llega a casi $20 billones, y es emisión que se puede disparar ante cualquier aumento fuerte de las tasas u otro evento que afecte a los títulos que tienen los bancos.

Adicionalmente, se aprecia que también se bajaron los activos en dólares como el AL29 que recompró el Tesoro con los pesos excedentes que consigue en las licitaciones de Letras del Tesoro.

- En este escenario de menos activos en dólares y más pasivos en dólares, ante una devaluación, el BCRA empeoraría notablemente la situación de su balance.

Por lo tanto, aun cuando el reciente Staff Agreement con el FMI permite poner luz sobre el Régimen Monetario y Cambiario hacia el que marchamos, descartando las opciones extremas, no despeja las dudas sobre el nivel de apreciación del tipo de cambio real actual y sobre la potencial apreciación que se podría producir, de mantenerse el actual esquema de crawling al 2% mensual.

Porque, claramente, acumular reservas internacionales en el segundo semestre y la apertura gradual del cepo parecen improbables con este nivel del dólar.

Finalmente, el Gobierno ha anunciado que busca un nuevo acuerdo de largo alcance con el FMI. Este podría consistir, como en 2022, en desplazar todos los vencimientos de los próximos años y aumentar temporariamente las reservas, adelantando desembolsos en DEGs (acuerdo más fácil) o podría incluir la asignación de más fondos (US$ 10.000 millones señaló un ex-funcionario del FMI, aunque suena exagerado) incrementando la deuda sólo con el Fondo a US$ 54.000 Millones (acuerdo muy difícil). Todo esto, además, debería ser aprobado legislativamente.

En todos los casos posibles, y conociendo las preferencias del FMI, el mercado evaluará que un nuevo acuerdo con el FMI es el momento clave para ajustar el tipo de cambio para poder abrir el cepo, unificar el tipo de cambio y aumentar reservas en forma efectiva.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar