Si bien en la última semana ya comenzaron a notarse ciertos indicios de la cercanía al balotaje sobre la dinámica cambiaria, el mercado aún continúa mostrando una postura de "wait and see" frente a un escenario sumamente abierto.

Concretamente, el BCRA logró sostener su saldo positivo en el MULC (a costas de una mayor restricción a la demanda), los futuros mostraron un leve repunte, los dólares alternativos evidenciaron un esperado repunte y los depósitos privados (tanto en pesos como en dólares) siguen recomponiéndose y se mantienen estables en los menores niveles del año.

El martes se concretó el pago de cerca de US$ 800 M al FMI en concepto de intereses que vencían el 1° de noviembre. Ante la falta de Derechos Especiales de Giro (DEG), el pago se realizó con yuanes provenientes del segundo tramo del swap de monedas con China. Así, las reservas brutas perforaron los US$ 21.000 M, alcanzando el nivel más bajo desde 2006.

En otro orden, una portavoz del FMI le comentó a Reuters que no se encuentra pactada la fecha para llevar adelante la séptima revisión del acuerdo, que hubiera tenido lugar desde inicios de noviembre, necesaria para destrabar un desembolso previsto por cerca de US$ 3.300 M. La demora respondería a la resolución del proceso electoral en el balotaje del próximo 19 de noviembre. En este marco, estimamos que, al finalizar el tercer trimestre, dos de las tres principales metas acordadas con el organismo se incumplieron (fiscal y reservas), por lo que esperamos una pronta negociación de la nueva administración de gobierno con el Fondo a fin de rediscutir el acuerdo.

Por su parte, continúa llamando la atención la baja utilización de yuanes por parte del BCRA para intervenir en el mercado cambiario. A pesar de la reciente ampliación del swap con China por unos US$ 6.500 M a mediados de octubre, los yuanes negociados en el mercado abierto electrónico (MAE) se encuentran en su menor nivel de 2023, rozando los US$ 5 M diarios. Esta cifra se ubica muy por debajo de los picos próximos a US$ 60 M diarios registrados en los meses de junio y julio.

¿Qué puede explicar dicha particularidad? Estimamos que la estrategia del Gobierno consiste en limitar la utilización de yuanes de cara al balotaje para contar con aquellas divisas para hacer frente a las presiones cambiarias en una eventual transición o incluso en el puente hasta la cosecha gruesa.

En esta misma línea, de acuerdo con las últimas estimaciones, la cosecha fina vendría peor de lo esperado inicialmente, lo cual reduce la oferta de divisas para fines de 2023 y principios de 2024. Concretamente, la estimación de la cosecha triguera de la Bolsa de Comercio de Rosario (BCR) se ajustó a 13,5 M/Ton, apenas por encima del paupérrimos resultado del ciclo pasado (11,5 M/Ton) y marcando el segundo peor registro de los últimos 8 años.

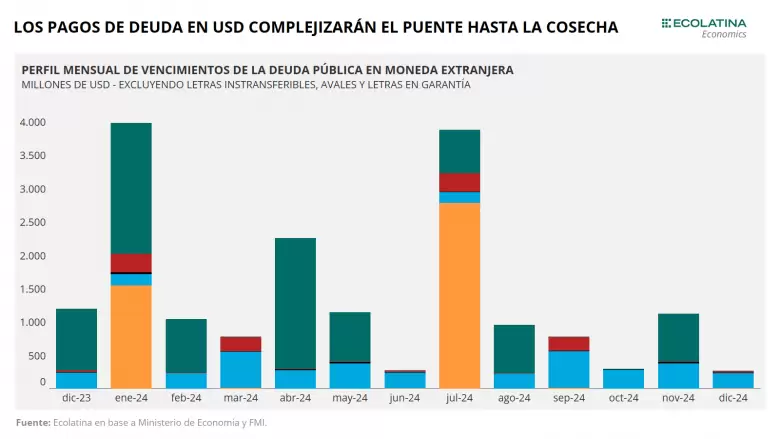

Paralelamente, entre diciembre y febrero el Tesoro deberá afrontar vencimientos en moneda extranjera por más de US$ 6.200 M: US$ 3.700 M con el FMI, más de US$ 1.500 M correspondiente a títulos públicos (cerca de la mitad en manos del sector público) y US$ 1.000 M con otros Organismos Internacionales y el Club de París.

Haciendo zoom en la deuda en moneda externa, entre 2024 y 2026 el Gobierno debe afrontar vencimientos por más de US$ 53.000 M (excluyendo Letras Intransferibles, Letras en Garantía y Avales), es decir, más de US$ 17.800 M en promedio por año. Como mencionamos en más de una ocasión, el problema de la deuda pública en moneda extranjera para Argentina se encuentra principalmente en los flujos.

De aquellos compromisos, en promedio casi US$ 4.700 M por año corresponden a Organismos Internacionales (excluyendo FMI), Organismos Oficiales y Club de París, aunque generalmente éstos suelen ser cubiertos por demás con nuevos desembolsos. Por ende, no deberían ser un factor de estrés en los próximos años.

Distinta es la historia para los vencimientos con acreedores privados y el FMI. Para el caso del FMI, pese a recibir desembolsos por más de US$ 3.200 M el año próximo (atado a la rediscusión del programa), el Gobierno entrante deberá destinar buena parte de la oferta de divisas a cancelar vencimientos brutos con el organismo (recalibrados con los intereses por los nuevos desembolsos) por más de US$ 8.000 M en 2024, US$ 3.500 M en 2025 y casi US$ 4.600 M en 2026.

Consecuentemente, no descartamos que la nueva gestión intente negociar una reestructuración del programa con el organismo o un nuevo financiamiento neto a principios de 2024 para darle mayor robustez a las reservas internacionales en un proceso de estabilización donde varios sectores se disputarán el mayor flujo neto de divisas que esperamos esté disponible el año que viene.

Con respecto a los compromisos en materia de títulos públicos, si bien los vencimientos son acotados en 2024 (US$ 4.400 M), promedian más de US$ 9.500 M anuales entre 2025 y 2027. Un punto no menor es que más del 40% de dichos instrumentos se encontraría en manos del mismo sector público, lo que podría aminorar en cierto punto las exigencias financieras. Sin embargo, este panorama implica que Argentina deberá normalizar su situación en los mercados financieros internacionales. De hecho, el programa acordado con el FMI supone una normalización en la colocación para deuda externa para 2025.

En este marco, será de vital importancia para el programa financiero y cambiario que el Gobierno implemente un plan de estabilización que le permita acumular reservas internacionales y equilibrar las cuentas fiscales. Un proceso de consolidación fiscal es imprescindible para la sostenibilidad de la deuda (tanto en pesos como en moneda extranjera), dado que tiende a reducir las necesidades de financiamiento y a generar una mejora en las expectativas del mercado, lo que le permitiría al Tesoro mejorar las condiciones de endeudamiento en pesos en el corto plazo y recuperar el acceso a los mercados financieros internacionales a mediano plazo.

El BCRA sostiene sus compras en el MULC

- El BCRA hiló 14 ruedas consecutivas con saldo comprador neto en el MULC. Concretamente, a fuerza de mantener contenida la demanda la autoridad adquirió en la semana casi US$ 80 M, a un promedio diario de US$ 20 M, 65% menos que la media de la semana pasada (US$ 58 M). Pese a las compras en el MULC, las reservas netas (considerando los DEG pero excluyendo el resto de los pasivos del BCRA) cerraron la semana en cerca de -US$ 10.600 M (-US$ 9.700 M la semana previa), tras los pagos al FMI.

Esperado repunte en los dólares alternativos

- Los dólares alternativos mostraron un leve repunte en las últimas ruedas, un movimiento esperable dada la cercanía al balotaje. Puntualmente, mientras el CCL vía CEDEAR ($878) avanzó 1,2%, el dólar blue ($960) y el MEP vía AL30 ($886) treparon 3,8% y 4,9%, respectivamente, en la última semana. Como resultado, la brecha promedio terminó la semana en la zona del 160%, 10 p.p. por encima del fin de la semana pasada.

Se mantienen estables los futuros de dólar

- Los contratos a futuro del dólar se mantuvieron relativamente estables, aunque siguen reflejando una fuerte devaluación a inicios del nuevo mandato. En números, la devaluación acumulada que se desprende de los tipos de cambio implícitos entre noviembre de 2023 y ene de 202 se ubica en la zona del 100%, con un dólar oficial esperado para fines de diciembre 2023 en $680.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar