26 marzo de 2024

Seguir en

Por Hernán Caram (*) y Federico Recagno (**)

La palabra "jubilación" tiene su origen en el latín "jubilare" (con influencia del hebreo) que significa alegría.

Había una celebración en la que el hombre se tomaba un año para reflexionar, con júbilo, con alegría, sobre lo obtenido a lo largo de su vida.

Los desafíos que atraviesan al sistema previsional son profundos y requieren un amplio debate sobre su situación presente y futura. Para ello es fundamental la construcción de consensos y acuerdos que definan qué tipo de protección social dirige un país a sus adultos mayores y que, en definitiva, da forma a la solidaridad intergeneracional de una sociedad.

El Sistema Previsional Argentino está basado en un diseño colectivo y de reparto para mantener el nivel de vida al momento de retirarse del mercado laboral, funciona como un seguro colectivo que busca aumentar las condiciones de igualdad y servir de escudo ante las contingencias de la vejez.

La actual fragilidad del sistema previsional se explica, en parte, por las profundas transformaciones del mundo del trabajo y la caída general del nivel ingresos de la población económicamente activa.

Hoy en día, las trayectorias laborales están marcadas por procesos de informalización, desempleo, intermitencia y precarización de las condiciones de empleabilidad. Este escenario hace que sea cada vez más difícil alcanzar los 30 años de aportes al Sistema Previsional Argentino, lo que pone en riesgo la propia sustentabilidad financiera del sistema jubilatorio.

Desde Fundación Éforo, en el informe Jubilaciones y pensiones en Argentina ofrecemos un panorama integral del Sistema Previsional Nacional. A partir de los últimos datos públicos disponibles, buscamos reconocer el estado actual, evaluar su sostenibilidad, sus fortalezas y debilidades, comprender el grado de cobertura e identificar el poder de compra de la jubilación mínima.

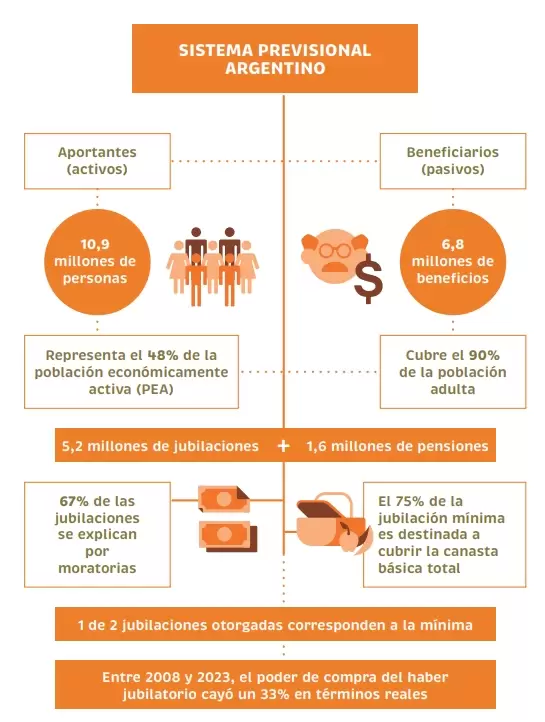

En la actualidad, el Sistema Previsional Nacional Argentino (SIPA) cuenta con, aproximadamente, 10,9 millones de trabajadores/as aportantes (activos) y otorga 6,8 millones de beneficios. El total de aportantes representa el 48% de la población económicamente activa (PEA) y sólo el 65,6% corresponde a trabajadores/as en relación de dependencia. Por otro lado, los beneficios se dividen en 5,2 millones de jubilaciones y 1,6 millones de pensiones. El resto de la PEA que no aporta al sistema previsional está conformado por 6 millones de trabajadores/as informales, 1 millón de personas desempleadas y 3,5 millones de personas que aportan a regímenes contributivos diferentes no administrados por la Anses.

Vale destacar que uno de los aspectos positivos del sistema de jubilaciones es su alto nivel de cobertura. Hoy, el 91% de la población adulta cuenta con algún tipo de cobertura brindada por el SIPA. Aquí es necesario resaltar el importante rol que han desempeñado las distintas leyes de moratoria que son la principal herramienta empleada por el Estado para abordar la necesidad de ingresos de la población adulta mayor, y que explican el 67% de las jubilaciones vigentes a la fecha.

El sistema previsional está fragmentado, produce inequidades al interior mismo de la pirámide de jubilaciones y altera la solidaridad intergeneracional

Sin embargo, mientras que, por un lado, las moratorias amplían la protección para aquellas personas que en su etapa activa no lograron cumplir con los requisitos establecidos para acceder al beneficio jubilatorio, por el otro lado, afectan la viabilidad financiera. Por ello, de la misma manera en que se mejora la inclusión y cobertura es necesario no desatender el equilibrio y sustentabilidad económica del sistema previsional. Precisamente, es la misma solvencia financiera la que determina el valor real del beneficio y perfila el tipo de calidad de vida de los adultos mayores.

Uno de los principales determinantes de la frágil situación financiera que afronta el sistema de jubilaciones está en el desequilibrio entre los que aportan y la mayor demanda de protección social: en 2022, los ingresos por aportes y contribuciones financiaban sólo el 65% de las prestaciones a la seguridad social y el 50% de los gastos totales de la Anses. Esto se explica, en parte, por la profunda modificación en la proporción de aportantes necesarios para cada beneficiario. La relación activo-pasivo actualmente es de 1,6 activos por cada pasivo, que resulta significativamente más baja de lo necesario para lograr el equilibrio a largo plazo que es de 3 o 4 aportantes (activos) por cada beneficiario.

Además, en un contexto de crisis económica y escalada de precios, a la inestabilidad estructural del sistema jubilatorio se le suma el impacto sobre el nivel de vida de los beneficiarios. En términos de poder adquisitivo, el haber jubilatorio cayó 33% en términos reales entre noviembre de 2009 y diciembre de 2023. Específicamente, este deterioro se acelera a partir de los últimos 6 años donde se marca un descenso del 52% en términos reales del poder de compra de las jubilaciones. Definitivamente, en un escenario inflacionario los jubilados y jubiladas pierden sí o sí.

Incluso la fórmula de movilidad vigente que actualiza el valor de los haberes no detuvo el deterioro del poder adquisitivo. En 2023, mientras que las jubilaciones sin bonos perdieron 32,2% del poder de compra, los haberes más bajos, que son los que recibieron compensaciones mediante el otorgamiento de bonos, cayeron 14,1%. En el último año, incluyendo el primer mes de 2024, las jubilaciones sin bonos perdieron un 49,7% de poder de compra real, mientras que las jubilaciones con bonos un 23,6%.

Con la fórmula de movilidad actual, los aumentos corren siempre por detrás de la inflación, por eso la pérdida de poder adquisitivo se acelera ante la suba generalizada de precios. Esto fue precisamente lo que ocurrió entre diciembre de 2023 y enero 2024, momento en que las jubilaciones cayeron 17% en términos reales. El marcado descenso de los ingresos previsionales no resuelve los problemas de fondo que afectan al sistema jubilatorio como tampoco las cuestiones estructurales de la economía. Ante la pérdida de ingresos reales, recientemente, el gobierno nacional estableció un aumento de los haberes jubilatorios de marzo del 27,18%. De esta manera, la jubilación mínima pasó de $105.713 a $134.445, que según datos de Anses representan alrededor del 50% de los beneficiarios. En el caso de que siga vigente la misma fórmula de actualización, este monto mínimo se mantendrá hasta junio.

De nuestro análisis surge que los problemas estructurales del sistema jubilatorio se concentran, esencialmente, en el déficit de financiamiento, la mayor demanda de protección social por parte de poblaciones vulnerables, la existencia de haberes previsionales bajos en comparación con los ingresos percibidos durante la etapa laboral y, por último, el doble desincentivo por parte de los/as trabajadores/as de no aportar al Sistema Previsional por el escaso valor real de los haberes jubilatorios y de los empleadores a no formalizar al trabajador/ra contratado.

El sistema previsional está fragmentado, produce inequidades al interior mismo de la pirámide de jubilaciones y altera la solidaridad intergeneracional. Es, también, ineficiente tanto en su financiamiento como en el escaso valor real de la prestación brindada. Su inestabilidad y fragilidad actual perjudica directamente a las personas que demandan y que, por lo tanto, dependen de este tipo de protección social, incrementando los costos económicos, fiscales y sociales. Es en este contexto donde se fortalecen los incentivos de corto plazo para no aportar al sistema y que consolidan en el mundo del trabajo un crecimiento sostenido de la informalidad.

Desde Fundación Éforo destacamos que la construcción de consensos políticos debe responder a las urgencias que atraviesan la vida de millones de jubilados y jubiladas. Para ello es fundamental no perder de vista los objetivos que un sistema previsional se plantea a nivel global: ampliación de la cobertura, solidaridad intergeneracional, equitatividad al interior de los beneficios otorgados, tender hacia el equilibrio fiscal, responder a la situación de inseguridad económica a la que se ven expuestas las personas una vez que dejan de trabajar y garantizar un nivel de vida equivalente a la etapa activa en el mercado laboral.

Ante el delicado estado del sistema previsional, resulta crucial identificar los temas críticos, convocar un debate amplio, informado y democrático, construir consensos para así llegar a acuerdos que garanticen derechos esenciales de los adultos mayores.

Jubilados decimos en Argentina y otros países, aposentados en Brasil, senior citizen en EE.UU., retirados en varios estados, también pensionados.

Decíamos que "jubilado" tiene origen en el júbilo, un grito de alegría.

Si pudiéramos hacer un alto por estos días, entre tantas palabras que nombran a nuestros mayores, y nos dedicáramos a escucharlos, ¿cuál sería el grito de nuestros jubilados? ¿De alegría?

Tal vez, entre tanto ruido, los estamos dejando mudos y, en otra paradoja, muchas veces estar mudos es una forma de ser invisibles.

(*) Investigador

(**) Presidente Fundación Éforo

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar