Panorama

Recientemente, el Banco Central (BCRA) publicó los nuevos datos del Relevamiento de Expectativas del Mercado. Se trata de un informe mensual donde se publican estadísticas sobre los pronósticos económicos para el país de 37 participantes que incluyen consultoras, centros de investigación locales e internacionales, y entidades financieras de Argentina.

Si bien las expectativas sobre la tasa de inflación van mejorando mes a mes, todavía no revelan el colapso esperado por el ministro de Economía Luis Caputo y el presidente Javier Milei que comunicaron desde el pasado fin de semana. Veamos los detalles.

Lo primero que hay que reconocer es que los resultados del REM comparten la visión oficial que la inflación continuará descendiendo, aunque difieren sobre la velocidad de la caída. Lo segundo a reconocer es que el REM no viene siendo un buen predictor de la inflación, con sus pronósticos ubicándose recurrentemente por encima de los números publicados por el Indec.

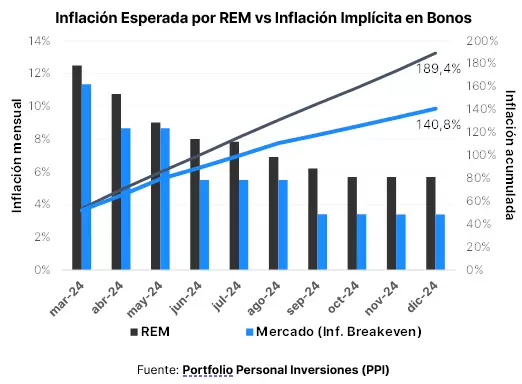

- Por ejemplo, en su primera publicación de 2024, el REM esperaba que la inflación de enero fuera de 26,8% y resultó en 20,6%. Al mes siguiente, esperaba que la inflación de febrero fuera de 18% aunque terminó en 13,2% y en marzo esperaba que la inflación de ese mes fuera de 14,7% mientras que Caputo adelantó que probablemente se ubique en 10%. Asimismo, viene recortando progresivamente sus expectativas de inflación a la baja para el año 2024, pero todavía lucen elevadas. Mientras esta se ubicaba en 227% en enero la última publicación la ubica en 189,4%. ¿Será entonces que, como dicen del Gobierno, los analistas no la ven?

Los que parecen estar más de acuerdo con la visión oficial que la inflación colapsará son los traders del mercado financiero local. Hay que recordar que hace tan sólo 3 semanas, el mercado celebró el retorno de las emisiones en pesos a tasa fija. La flamante LECAP con vencimiento en enero de 2025 se emitió a una tasa efectiva de 89,4%, lo que resultó sumamente sorpresivo ya que incorporaba una expectativa de una inflación de 172% para el año 2024, muy por debajo de lo que pronosticaban las consultoras. Por ejemplo, el REM de ese momento estimaba una inflación de 210%.

Para sorpresa de varios, y la propia, la letra a tasa fija acumula una suba de 11,6% desde entonces y el rendimiento en el mercado secundario ya se hundió hasta 71,3%. Esta suba fue superior a la de los bonos CER de plazo similar, lo que indica que las expectativas del mercado sobre la inflación continuaron a la baja. La inflación implícita en los bonos ya es de sólo 141% y adelantan que la inflación podría finalizar el año en valores del 3,4% mensual.

En lo que respecta a otras variables macroeconómicas relevadas por el BCRA en el REM, los analistas mantienen los pronósticos de recuperación del nivel de actividad recién para el tercer trimestre, de superávit fiscal para 2024 (ahora un poco mayor), progresivos recortes en la tasa de interés durante el año y una tasa de depreciación del tipo de cambio oficial que oscilará entre el 5,5% y 9% mensual hasta finalizar el año con un tipo de cambio promedio de diciembre de $1.486.

Sorprendentemente, el REM refleja que las tasas de los plazos fijos se mantendrán negativa en términos reales y por debajo de la tasa de depreciación durante todo el año, lo que únicamente podría suceder si se mantienen las restricciones cambiarias actuales.

Vale la pena destacar que acá también el mercado es mucho más optimista que el REM, ya que el futuro de diciembre 2024 se ubica en sólo $1.236, y representa el valor esperado para el 31 de diciembre en lugar del promedio del mensual.

Pese a la desafortunada cita del Jumbo Bot, los indicadores de alta frecuencia coinciden en que la inflación núcleo cae fuerte en abril.

En conclusión, el mercado le cree cada vez más al gobierno, aunque los analistas económicos se mantienen cautelosos. Caputo y Milei entienden a la perfección el rol que cumplen las expectativas en la dinámica económica y, por ello, desde el viernes los hemos visto brindar extensas entrevistas para reafirmar el sendero de austeridad fiscal y saneamiento del BCRA que han emprendido desde el comienzo del mandato.

Pese a la desafortunada cita del Jumbo Bot, los indicadores de alta frecuencia coinciden en que la inflación núcleo cae fuerte en abril. En este sentido, el gobierno parece determinado a hacer lo imposible para exterminar la inflación y así continuar ganando credibilidad para mantener sus altos índices de aprobación. El otro lado de la moneda es la profunda recesión. Mientras la prudencia por sanear el Banco Central continúe priorizándose por sobre el levantamiento del cepo, es difícil pensar en un aumento de la inversión privada que ayude a compensar la contracción del consumo privado y del gasto público.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar