El Banco Central tiene tres días para revertir otro mes de perdida de reservas internacionales: por ahora el saldo de mayo es negativo en US$ 545 millones.

Durante los primeros cuatro meses del año el Banco Central no pudo incrementarlas por fuera del desembolso de US$ 6.752 millones netos del acuerdo con el FMI.

Por el contrario, sin contabilizar ese ingreso, perdió US$ 4.409 millones, principalmente por el aumento de las importaciones y, en especial, por una dinámica preocupante en las compras externas de servicios y energía.

Restan dos meses de fuerte liquidación de divisas del agro (junio y julio), en los cuales el Banco Central debe revertir el cuadro y acumular dólares.

Sin embargo, la creciente demanda de divisas no permite proyectar que el ingreso de dólares sea suficiente para afrontar en forma holgada la segunda mitad del año. Las opciones de política económica que se le abren al Gobierno son básicamente tres.

- Subir las tasas de interés. Desde que se aceleró la inflación, en febrero, la tasa real activa se volvió más negativa (por caso, los adelantos en cuenta corriente). Si el BCRA persigue sostener el tipo de cambio real, acelerando la devaluación nominal, como exige el FMI, debe corregir este desequilibrio. Por su parte, las tasas pasivas (medidas en este caso para depósitos mayores a $20 M) recuperaron terreno en forma leve. Pero esta estrategia encuentra un límite muy marcado producto del déficit cuasi fiscal que marcó el reciente balance presentado por el Banco Central.

- Devaluar. Desde diciembre la tasa de depreciación mensual crece en promedio 50 puntos básicos por mes, llegando a 3,5% en abril y promediando una tasa similar en mayo. Una depreciación superior aceleraría los niveles de inflación pero reduciría el déficit cuasi-fiscal y encarecería las importaciones.

- Negociar un “waiver” o incluso incumplir el compromiso asumido ante el FMI respecto de no elevar el número de controles físicos sobre las importaciones (hoy existen 1.466 posiciones arancelarias con Licencias No Automáticas sobre un total de 10.247, un 14% del total, equivalentes al 28% del valor de las importaciones).

Las tres opciones generan costos en términos de actividad económica. Dada la abierta crisis política en el oficialismo, parece difícil que éstos no recaigan explícitamente en el equipo económico.

Dentro de esa lógica, y más allá de quién adopte la decisión, las consecuencias de un aumento en las tasas de interés y de un incremento del déficit cuasi fiscal recaerían sobre el Banco Central mientras que una aceleración inflacionaria derivada de un salto cambiario impactaría en forma directa sobre el Ministerio de Economía y un mayor control de las importaciones sobre el de Desarrollo Productivo.

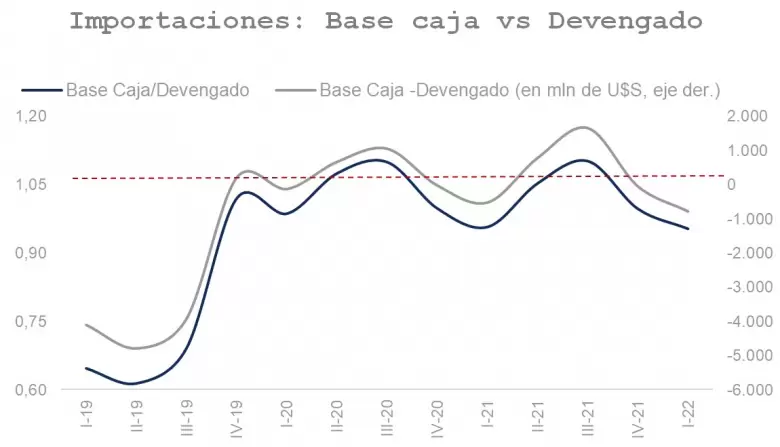

Más allá de estos eventuales caminos a seguir, también podría existir cierto margen de negociación con el FMI. Al reinstaurarse el cepo, a finales de 2019, viene ocurriendo que las importaciones base caja (que son las que afectan la acumulación de reservas) crecen fuertemente y son prácticamente idénticas al valor de los despachos FOB (devengado, sin costos de seguro y fletes). Este hecho se observa en el Gráfico 1.

Es lógico, ya que ante mayores limitaciones de acceso al mercado de cambios, los importadores prefieren realizar los pagos con la menor dilación posible, sin acumular deuda con proveedores. Esto implica una necesidad adicional de dólares para importar del orden de los US$ 5.000 millones promedio por trimestre. Si el FMI convalida los controles de capitales, habría espacio para que el gobierno exija internalizar estos efectos colaterales, dotando al BCRA de instrumentos apropiados para enfrentar la situación.

Sin embargo, el cepo cambiario no tiene la capacidad de alterar el fuerte aumento en la importación de servicios. Por el contrario, la brecha produce incentivos para su profundización. Esto es lo que se sigue observando en los datos del Central.

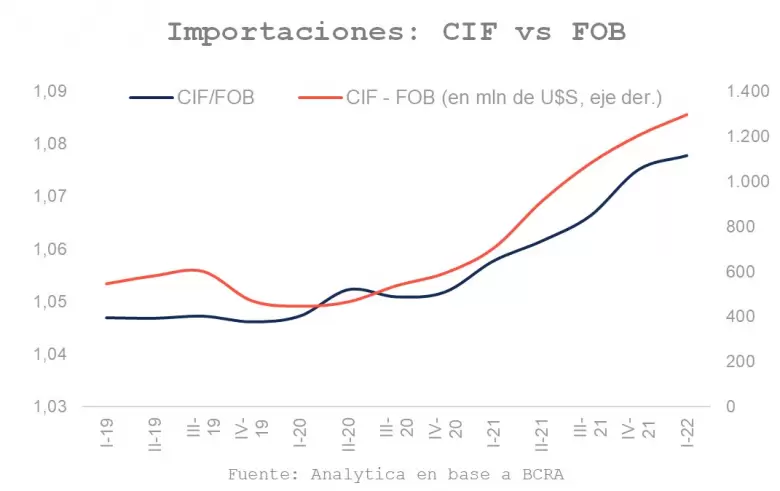

Dos componentes destacan en el déficit del primer trimestre (último dato disponible informado por el BCRA): viajes y pagos al exterior con tarjeta (US$ -1.374 millones) y fletes y seguros (US$ -1.098 millones). Cada uno está afectado por situaciones particulares: la salida de la pandemia normaliza los viajes al exterior, lo que implica que esta serie ya se ubique por encima de los niveles de 2019. Los costos de los fletes aún están afectados por la crisis logística internacional: durante el primer trimestre, valuados en dólares, su costo creció 12% respecto al trimestre anterior, luego de aumentar 42% en el último trimestre del 2021.

El Gráfico 2 muestra el efecto de los fletes sobre el total pagado de importaciones. En los registros FOB se los excluye, en tanto que los CIF los incorporan. Se observa que el costo de los fletes y seguros pasó de US$ 400 millones a US$ 1.400 millones trimestrales en la actualidad. Esto es, a los costos habituales (pre-pandemia) de los costos logísticos, el BCRA estaría acumulando US$ 1.000 millones más cada tres meses.

Para intervenir sobre el creciente déficit en la cuenta cambiaria de servicios el gobierno tiene escasas herramientas en el corto plazo. Por ello, estimamos que actuará más aún sobre el saldo comercial de bienes.

El caso más emblemático es el de la industria automotriz. Sus importaciones se mantuvieron constantes respecto al año pasado, en tanto que otros sectores, como por ejemplo comercio, las aumentaron 39%.

De todas formas, el salto más relevante en las compras al exterior se produjo en electricidad, pasando de US$ 164 a US$ 1.223 millones entre el primer trimestre del 2021 y el de 2022. Como era esperable, las subas en los precios internacionales impactan positivamente sobre las exportaciones de soja y cereales, pero negativamente sobre las importaciones de energía.

Nuestra proyección es que de todas formas ese saldo va a ser positivo. Durante el primer trimestre alcanzó los US$ 375 millones.

Aun con un escenario internacional favorable para los productos argentinos, los desequilibrios domésticos impiden su aprovechamiento más eficiente. Hacia adelante el Gobierno tendrá que administrar al detalle la cuenta cambiaria para desarmar gastos en dólares, en particular aquellos con bajo impacto sobre la actividad económica.

El cómo dependerá de qué considere sea menos costoso y a su vez, qué funcionario pueda/quiera cargar con esa responsabilidad.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar