Clave

La sequía hizo estragos en la producción de la cosecha fina y está golpeando a la cosecha gruesa con estimaciones de recortes de las exportaciones y de las liquidaciones de divisas que, según las proyecciones de exportación de la Bolsa de Comercio de Rosario, podría implicar menos ingresos de dólares por unos US$ 8.000 millones.

Con ningún otro sector que pueda suplir esa falta de oferta, el adelantamiento a 2022 de las liquidaciones que podrían haberse hecho a comienzos de 2023 es otro factor que reducirá las chances de acumular el nivel de divisas comprometido con el FMI.

Adicionalmente existe la posibilidad que, con la expectativa de que luego de las elecciones pueda producirse un ajuste de precios relativos importante, se produzcan demoras en la liquidación de divisas de este y otros sectores para aprovechar un tipo de cambio más alto.

En este contexto la capacidad de acumulación de divisas del BCRA luce extremadamente desafiante.

Para sortear estas dificultades es muy probable que la política económica se enfoque en ampliar (aún más) las restricciones a las importaciones con los efectos negativos en actividad y precios que ello traería aparejado.

Los anuncios relativos al ahorro que podría provenir de la puesta en marcha del gasoducto por ahora lucen algo voluntaristas y, aunque estuviera operativo a fines de junio, el ahorro será poco relevante respecto a la merma de ingresos que ocasionará la sequía.

Además los precios de los productos de exportación agropecuarios se encontraban en enero 3% debajo del promedio de 2022.

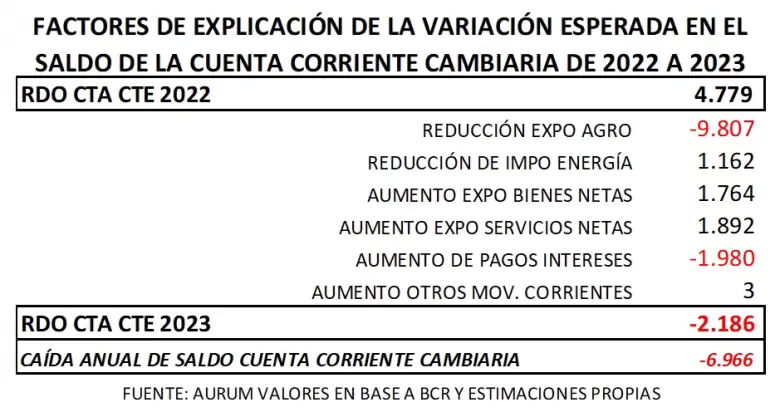

Si se asume como supuesto que los precios de resto de los bienes y servicios se mueven en base a una inflación global desacelerándose, con menos importaciones de energía pero sin que el gasoducto Néstor Kirchner alcance a suplir la demanda de gran parte del año y con más restricciones en importaciones (las que luego impactarán en las exportaciones de bienes no agropecuarios), podemos estimar que la caída en el saldo de la cuenta corriente cambiaria (por efecto también del aumento del pago de intereses netos) en el mejor de los casos sería del orden de los US$ 7.000 millones (pasaría de un superávit de casi US$ 4.800 millones en 2022 a un déficit de US$ 2.200 millones en 2023).

Creemos que el FMI, que ha sido extremadamente complaciente para evaluar el cumplimiento del programa en 2022, continuará en esa línea considerando que el efecto negativo de la sequía podría explicar buena parte del deterioro de la cuenta corriente.

No podemos descartar que se consigan fondos adicionales (de organismos y/o bancos centrales o supranacionales o deuda con bancos a través de algún repo muy costoso) para mitigar los efectos de este shock que, en caso de materializarse (hoy por hoy lo estimamos "posible" y "de alto impacto"), generaría mayor zozobra sobre el estado precario de la macro actual. Esos fondos adicionales procurarían lograr que se transite el año electoral con menos riesgo de crisis cambiaria.

Otras fuentes adicionales de ingreso de divisas podrían provenir de nuevas versiones de tipos de cambio diferenciales. El problema es que otros productos de exportación que podrían ayudar a conseguir ingresos de divisas importantes tienen más impacto sobre la "mesa de los argentinos" con efectos indeseados en precios. Estos serían los casos por ejemplo del lanzamiento de un "dólar maíz" y "dólar carne".

Otras versiones del dólar soja son esperables sin que cambie el ritmo de liquidación anual (la aceleración en algunos meses se revertiría en los meses de dólar normal) porque los stocks ya han sido en su mayor parte consumidos con las versiones 1 y 2.

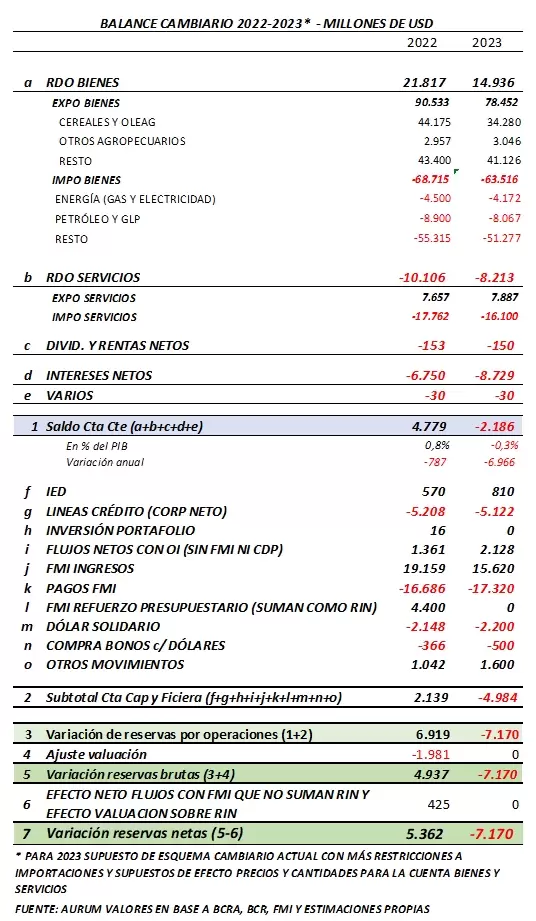

En ausencia de esos ingresos adicionales de organismos, bancos centrales u otras fuentes de financiamiento, considerando que el flujo neto del FMI en 2023 es negativo y con pagos de deuda corporativas que seguirían siendo deficitarios, el stock de reservas caería casi US$ 7.000 millones; unos US$ 2.000 millones por el déficit de la cuenta corriente cambiaria y casi US$ 5.000 millones por la cuenta financiera.

Este panorama luce muy preocupante por lo que esperaríamos nuevas "soluciones ad hoc" a pesar de que el FMI viene advirtiendo que "la dependencia de medidas ad hoc y distorsionadoras, incluidas las restricciones cambiarias y las prácticas de múltiples monedas, debe evitarse en el futuro, ya que no son una forma adecuada de abordar los desequilibrios macroeconómicos".

Está más que claro que el abordaje integral no está en la hoja de ruta de este Gobierno. En este marco el déficit de divisas en 2023 se tratará de paliar con medidas ad-hoc, poco eficaces, tensando permanentemente la cuerda, intentando pasar al próximo Gobierno (sin que importe demasiado si es de la propia coalición o de la oposición) los ajustes macroeconómicos necesarios para intentar normalizar la precariedad económica.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar