El año 2023 se presenta con grandísimos desafíos en el frente monetario y cambiario. La necesidad de emisión fiscal y cuasifiscal, la magnitud de los vencimientos en pesos y la habitual dolarización preelectoral configuran un combo muy complejo que conspira contra la necesidad del Gobierno de mantener la brecha bajo control. Más cuando el objetivo que debería buscar el Gobierno sería lograr bajarla.

Considerando que no hay mucho margen como para reducir el endurecimiento del cepo cambiario y tampoco luce probable que la emisión monetaria se modere, las condiciones monetarias seguirían siendo expansivas con una demanda de pesos que seguirá siendo baja, por lo que hacia adelante no esperaríamos moderación en los dólares libres.

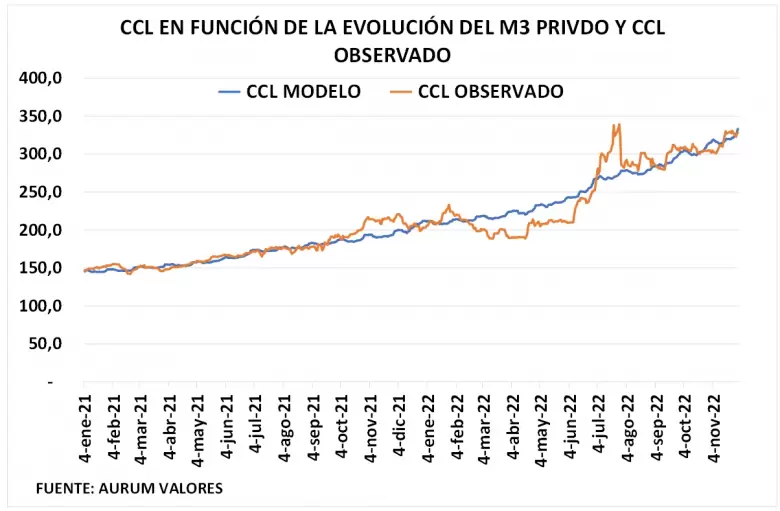

Desde Aurum seguimos la evolución de los dólares financieros en función del agregado monetario más amplio: el M3 privado en pesos. La evolución del M3 privado ha demostrado ser un muy buen predictor del valor al que debería cotizar el contado con liquidación (CCL).

Para ello hemos corrido una regresión por medio de la cual, a partir del agregado monetario más amplio, que incluye el circulante en poder del público más todos los depósitos del sector privado en pesos, intentamos determinar el valor "esperado" del contado con liquidación (CCL).

Esa fórmula ha arrojado una muy ajustada relación entre ambos durante la mayor parte de los últimos dos años y nos ha servido para identificar períodos en lo que los desvíos del valor del CCL observado respecto al valor esperado según la función indicaban oportunidades de arbitraje (ver gráfico).

Como se puede observar, hubo períodos en los que el CCL estuvo por encima de lo que indicaba la función y otros donde se mantuvo por debajo, pero en general han tendido a converger hacia el valor del modelo.

Esto sucede probablemente porque el deseo de la gente de mantener saldos monetarios en pesos, medidos al valor del dólar CCL, se ha mantenido a lo largo de los últimos dos años en rangos muy ajustados, al menos durante la mayor parte del tiempo.

Esto puede verificarse transformando la serie diaria del M3 privado en pesos al valor diario del CCL. Al hacerlo se podrá observar que, aun cuando el rango fue muy amplio (desde US$ 42.000 millones hasta US$ 67.000 millones), el 51% de los días el rango estuvo restringido a niveles que se ubicaron entre US$ 47.000 millones y US$ 53.000 millones. Pero, además, si se amplía un poco más el rango del M3 medido al CCL, a niveles de entre US$ 45.000 millones y US$ 55.000 millones, se podrá ver que entre 2021 y 2022 el 70% del tiempo el M3 privado en pesos medido al CCL se movió en ese rango.

Considerando este comportamiento se podría inferir que el "deseo" de pesificación de la gente tiende a ese rango. De este modo podría señalarse que, movimientos que elevan la masa monetaria del M3 medida en CCL por arriba de los US$ 55.000 millones indicarían que la economía está demasiado "pesificada" y que el riesgo de una suba del CCL iría creciendo. La inversa también vale: movimientos que lleven a que la masa monetaria caiga debajo de los US$ 45.000 millones estrían advirtiendo de que la economía está demasiado dolarizada y que el riesgo de una baja del CCL se estaría incrementando.

En Aurum actualizamos periódicamente la evolución observada de los distintos componentes del M3 privado y una vez incorporados los datos nuevos, a los que le agregamos la evolución esperada de las diversas variables macroeconómicas como por ejemplo las fiscales, balanza de pagos, actividad e inflación, proyectamos el M3 privado hacia adelante. De este modo, con la trayectoria esperada del M3 privado podemos estimar la evolución esperada del CCL para los próximos meses.

Actualmente la proyección mensual esperada del M3 privado para 2023 y su correlación con el CCL indicaría que deberíamos ver subas promedio mensuales del orden del 5% con meses que correrían por encima de ese porcentaje. Este porcentaje sirve como tendencia esperada de acuerdo con cómo viene la economía actualmente. Igualmente creemos que las sobrerreacciones al alza (sobre todo) y a la baja estarán a la orden del día.

Considerando un contexto donde prevemos stress de deuda en pesos y también para la acumulación de divisas, y la cobertura con dólares en una macro muy frágil en el periodo preelectoral, nos llevan a señalar que será necesario actuar con enrome cautela a la hora del posicionamiento de activos en al año que comienza.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar