5 diciembre de 2022

Seguir en

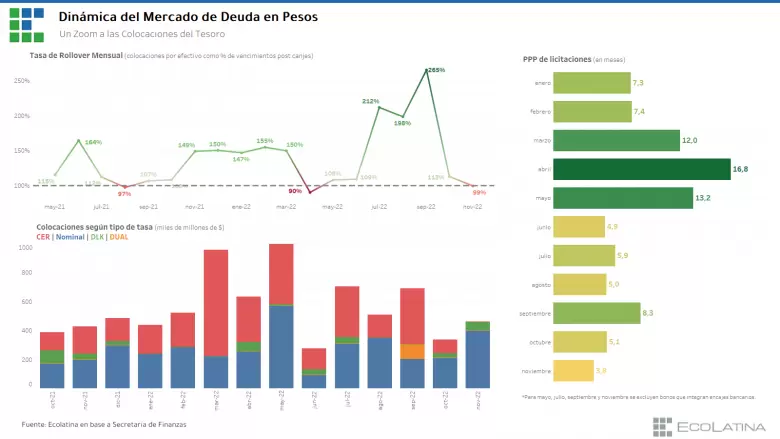

Persiste la incertidumbre en el mercado de deuda en pesos que reapareció en octubre: se redujo considerablemente el financiamiento neto que obtiene el Tesoro pese a ofrecer mayores rendimientos y acortar los plazos de colocación, según un informe de Ecolatina.

El crecimiento del stock de deuda desde 2019 hasta la actualidad estuvo liderado principalmente por la deuda en moneda local. La persistencia del déficit fiscal y el cierre de los mercados financieros obligaron al Gobierno a recurrir al mercado de deuda en pesos para cubrir sus necesidades financieras.

A la restricción de acceso al crédito externo se le sumó en 2022 la demora en los desembolsos de Organismos Internacionales y la decisión del ministro de Economía, Sergio Massa, de no solicitar asistencia monetaria desde agosto hasta que termine el año, lo que situó al mercado de deuda doméstico como "la piedra angular del programa financiero".

"En este contexto, se comprende la decisión del Tesoro de canjear buena parte de la deuda que vencía en el último bimestre del año, principalmente con dos objetivos: 1) reducir los compromisos a afrontar para incrementar el financiamiento neto y 2) habilitar al Banco Central a desprenderse de los activos que compró para sostener la curva en los momentos de crisis", detalló la consultora.

"Con relación a las cifras de la operación, los resultados se encuentran en línea con lo esperado: si bien el Tesoro logró patear buena parte de los vencimientos en el corto plazo con un nivel de aceptación del 61%, hubo una baja participación del sector privado pese a la doble cobertura que ofrecen los bonos duales. La adhesión del sector privado se deduce de las estimaciones sobre las tenencias del mismo sector público en los instrumentos a canjear (entre el 45% y 60% según el mercado). La operación permitió reducir los vencimientos para el último bimestre en $931.115 millones", agregó.

Los flojos resultados en las licitaciones de noviembre evidenciaron que el panorama aún no muestra signos de mejora. Noviembre finalizó con un financiamiento neto negativo de casi $2.500 millones (rollover de 99%), el peor desde el mes de abril (90% de rollover).

De esta manera, el financiamiento neto promedió menos de $37.000 millones para el último bimestre (rollover del 105%) cuando para el tercer trimestre se situaba arriba de los $350.000 millones mensuales (rollover del 224%).

A su vez, dado el deterioro de los títulos públicos nacionales en el mercado secundario el Tesoro se vio obligado a acortar los plazos de colocación (pasaron de 8 meses en septiembre a menos de 4 meses en noviembre, excluyendo los bonos que integran encajes bancarios); evitar la utilización de instrumentos CER (con la intención de no convalidar las elevadas tasas reales que aparecen en el mercado secundario); y convalidar mayores rendimientos en los instrumentos a tasa fija.

La próxima licitación -la más relevante del mes- será en 2 semanas (14/12), cuando vencen más de $400.000 millones, casi en su totalidad en manos privadas.

"Producto de las dificultades para conseguir financiamiento neto en un mes con déficit elevado, estimamos que probablemente el Gobierno utilice financiamiento alternativo en diciembre, lo que implica volcar más pesos a la economía. En este sentido, podría utilizar parte de sus depósitos en el Banco Central, vender DEGs, vender dólares recibidos del BID o invitar provincias y/o municipios a incrementar su participación en las licitaciones", indicó Ecolatina.

"Con vistas al año próximo, la fragilidad y la poca viabilidad que exhibe el programa financiero será uno de los principales desafíos del Gobierno en 2023. Unas fuentes de financiamiento cada vez más acotadas y un sector privado reticente a incrementar su exposición al riesgo soberano obligarán a las autoridades a ofrecer instrumentos más atractivos para los inversores (es decir, más costosos para el Tesoro) y establecer algún tipo de anclaje para las expectativas, como podría serlo una reducción de las necesidades financieras vía un ajuste fiscal más profundo", proyectó.

"Más allá de la estrategia financiera implementada, las colocaciones de deuda se encontrarán también frente a la incertidumbre generada por las elecciones y un posible cambio de mandato. La demora de un eventual pronunciamiento de la oposición sobre su postura en cuanto a la situación de la deuda en pesos podría constituir una fuente de inestabilidad fuera del alcance del control del Gobierno, achicando aún más el financiamiento en el mercado doméstico", concluyó la consultora.

**

El BCRA sigue activo en el mercado secundario

En junio y julio, durante el estrés que experimentó la deuda en pesos, la autoridad monetaria compró un total de $1,2 billones de deuda. Desde mediados de octubre, señala un informe de AdCap, lleva comprados $330.000 millones de deuda a corto plazo, y tiene un espacio muy limitado para seguir estirilizando: los pasivos monetarios ya son más de dos veces la base monetaria y el Central ha triplicado sus intereses respecto a 2020/2021".

Todo esto habla de una gran fragilidad, y la pregunta que surge es cuántos más intereses puede pagar el BCRA para estirilizar pesos, mientras la autoridad monetaria está financiando en realidad al Tesoro mediante la compra de bonos en el mercado secundario", dijeron desde AdCap.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar