El Gobierno estaría por oficializar un préstamo de un grupo de bancos (conocido como Repo) por algo más de US$ 1.000 millones con la idea de darle algo más de aire a las reservas internacionales del Banco Central que vienen en fuerte descenso.

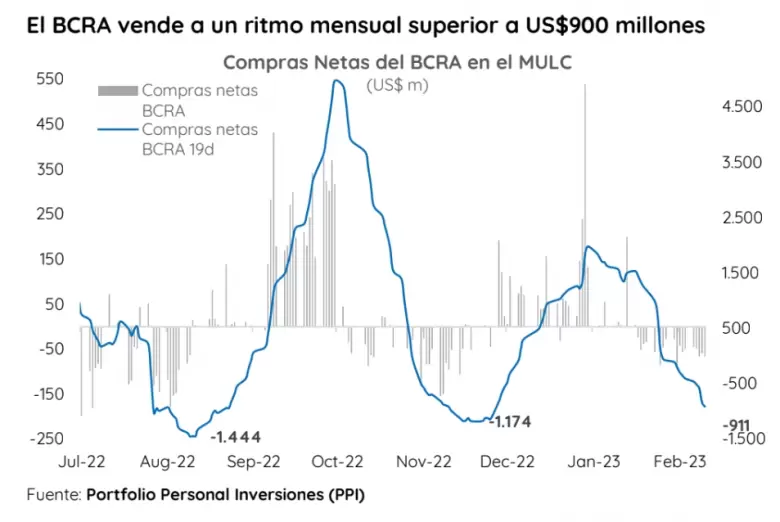

El lunes el BCRA volvió a vender en el mercado oficial cerca de US$ 50 millones y acumula un rojo de US$ 481 millones en febrero (después de una sangría US$ 200 millones en enero). Pero la operación que vendría a ayudar en medio de la escasez es controvertida en la City y la ven como algo que no modificará las tensiones con las reservas.

En ese grupo se alista Aurum Valores. Dice que el Repo (si es como se difundió en Infobae) es modesto considerando que cuando asumió Sergio Massa se dejó trascender de una operación por US$ 5.000 millones.

"El costo que se informa en los mismos trascendidos es opaco. Debe considerarse que, para que se ejecute el Repo, deberían entregarse bonos por un valor nominal muy elevado (no solo por el precio de los bonos sino también por el margen de aforo o garantía). Sobre ese monto de deuda que se entregaría a cambio del cash correrán los intereses habituales de los bonos más la tasa que se pacte por el Repo", explica la sociedad de Bolsa.

Adicionalmente, dice Aurum Valores, el Repo incrementará el stock de deuda en dólares con privados. Así, continúa, si se entregaran US$ 3.000 millones de deuda en VN (para conseguir unos US$ 1.000 millones cash) el stock de deuda en dólares con privados aumentará casi 3,5% (US$ 3.000 millones sería lo que debería entregarse en caso de no requerirse aforo alguno) y si se entregasen US$ 6.000 millones (asumiendo un aforo máximo del 100%) la deuda con privados se incrementará 6,7%.

Según lo trascendido, este préstamo con los bancos estaría en cabeza del Tesoro para que luego éste pueda vender los dólares al BCRA y así contabilizarse como reserva neta. Además tendría una tasa de Libor +450/500 puntos básicos, lo que la dejaría en el orden de 9-9,5% anual y sería a un plazo superior a dos años.

"A todas luces no luce como un game changer en la dinámica de reservas, más aún considerando que los bonos ofrecidos como colaterales, de los cuales más de la mitad fue adquirida durante la recompra, implicaron caída de reservas por unos US$ 583 millones. El drenaje de reservas en el mercado de cambios no sólo no se detiene desde mediados de enero, sino que se viene acelerando en las últimas ruedas", dice Portfolio Personal Inversiones (PPI).

Para PPI, resulta complejo dilucidar cuál será la vía elegida por el equipo económico, si es que la hay, para cumplir con la meta de reservas que tiene con el FMI. "Está a las claras que un Repo por US$1.000 millones contribuiría a achicar el gap, pero sería más que insuficiente para cerrarlo", advierte.

Otra herramienta, prácticamente descontada a esta altura por el mercado, es un "dólar soja 3.0", que no tiene garantía de éxito como sus predecesores de septiembre y diciembre. Esto es porque esta vez no habría soja temprana cosechada en marzo debido a la sequía y la soja acopiada estaría entre 6 y 7 millones de toneladas, equivalente a US$ 3.400-4.000 millones.

Por lo tanto, acota PPI, se desprende que el BCRA debería comprar la totalidad de la eventual liquidación para acercarse a su target de reservas, a diferencia de 64% y 74% en las primeras dos versiones del Programa de Incremento Exportador. "Esto supondría prácticamente borrar del mapa a la demanda privada, a contramano de la flexibilización que estaría llevando a cabo estas semanas. Como está a la vista, todo parece indicar que deberá elegir entre nivel de actividad y FMI", apunta.

Por ende, pareciera que el Repo no va salvar a Massa y las tensiones cambiarias. Para el banco CMF, la sequía pareciera no tener retorno ya que se estima que el primer bimestre del año sea el de menor liquidación de divisas en más de 15 años. Por eso, el dólar soja también pareciera ser un hecho.

¿Es este esquema suficiente para equilibrar el mercado cambiario?, se pregunta. "En una situación como la actual luce como que la actividad seguirá sufriendo producto de un constante y progresivo apriete a las importaciones, y dólares financieros que continuarán sintiendo presión por el exceso de pesos generados por las compras de títulos en el secundario del BCRA. La brecha puede volver a testear máximos históricos, a menos que la autoridad monetaria aumente el ritmo de crawling o convalide un salto discreto, aunque esto facilitaría parte del trabajo de una posible gestión de la actual oposición a partir de 2024. ¿Estarán dispuestos?", señaló CMF.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar