Todos los padres quieren lo mejor para sus hijos. Esto no significa que tengan la ropa más cara o los juguetes más sofisticados. No, lo que significa es que querés que estén seguros y tengan una buena vida. Y las enseñanzas de los padres son lo que más influye en el futuro de un hijo.

A veces cuesta hablar de dinero y más con los niños. Nos parece un tema feo y aburrido del cual no deben preocuparse aún. Pero, al igual que la educación académica y en valores, es fundamental para sentar las bases de una vida feliz.

- La empresa T. Rowe Price realiza una encuesta anual sobre la relación entre los padres, sus hijos y el dinero. Uno de los hallazgos que suelen encontrar es que más de la mitad de los niños desearían que sus padres les enseñaran más sobre el dinero.

Pero la mitad de los padres plantean que les cuesta mucho hablar con sus hijos de temas financieros. Esto es entendible y probablemente en Argentina, país de constantes crisis económicas, el número sería mucho mejor. Es complicado hablar de temas de dinero en un país con una pobreza mayor al 50%. Sin embargo, eso lo hace aún más necesario.

¿Cómo hacemos para romper el hielo con nuestros hijos?

- Empezá a una edad temprana. Se puede empezar a hablar de dinero con los niños mucho antes de lo que pensamos. Ya cuando van al jardín se puede comenzar a hablarles de qué es el dinero y cómo se usa para intercambiar por cosas que necesitamos. Es fundamental comenzar antes de los 7 años porque el research muestra que a esa edad ya se formaron actitudes y hábitos sobre el dinero.

- Ayudalos a tomar decisiones de compra inteligentes. Darles cierto dinero que ellos puedan administrar los ayuda a establecer prioridades y a aprender de sus errores. La idea es que este dinero venga con ciertas responsabilidades. Por ejemplo, si a un adolescente le das un presupuesto para sus salidas con amigos te evitás las discusiones y pedidos constantes de dinero. Y si se lo gasta todo el primer fin de semana y se queda sin fondos para el resto de las salidas del mes, lo va a ayudar a aprender a pensarlo bien la próxima vez.

- Inculcales el hábito de ganar su propio dinero y de ahorrar. Además de ahorrar parte del dinero que reciban, a partir de cierta edad ya podés darles oportunidades de ganar su propio dinero haciendo trabajos en la casa o para familiares. La idea no es pagarles por las notas del colegio o responsabilidades lógicas como tender su cama, pero sí por tareas adicionales (lavar el auto, cortar el pasto, etcétera). Además, pueden explorar la posibilidad de vender algo o prestar algún servicio con el que puedan ganar sus primeros ingresos propios, lo que generará gran satisfacción.

- Mostrales cómo el dinero puede crecer. En algún momento tus hijos van a querer comprarse algo que supera sus posibilidades actuales de ahorro. Esa es una oportunidad excelente para hablar de la inversión y del poder que esta tiene para mejorar nuestro patrimonio.

Podés empezar enseñándoles que la inversión permite a las empresas y al mundo crecer y desarrollarse. Todo lo que vemos (edificios, plazas, caminos, etcétera) son posibles porque alguien invirtió capital para poder hacerlos reales.

Una idea para hacerlo más real es regalarles en los cumpleaños, además de algo que les guste, un Cedear de una empresa que ellos conozcan, como Disney, Mc Donalds o Coca Cola.

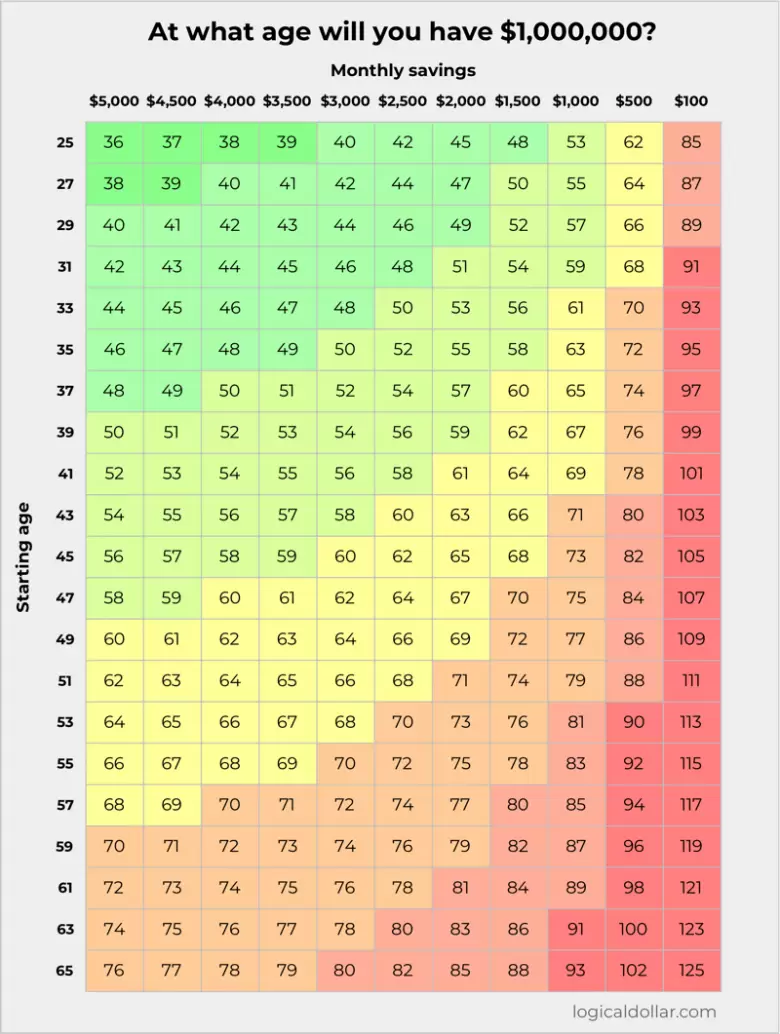

Es que el poder de empezar a invertir a una edad temprana no debe subestimarse. El siguiente cuadro muestra cuánto demorarías en llegar al millón de dólares invirtiendo mensualmente a una tasa del 7% anual (la tasa histórica de rendimiento del S&P 500 es del 9%).

En el gráfico se ve que si invertís US$ 100 al mes, vas a demorar 60 años en llegar al millón. Una persona que empezara a los 25 recién llegaría al objetivo a los 85 años. Eso hace que mucha gente piense que es una meta inalcanzable. Pero pensá si empezás a hacerlo para el retiro de un hijo o nieto recién nacido, podría llegar a los 60 o 65 años.

- Sé un modelo de buena conducta financiera. Es fundamental en todos los casos predicar con el ejemplo. De nada sirve que les hables a tus hijos de buenos hábitos de ahorro y que te vean gastar todo tu dinero en cosas innecesarias. Se suele decir que tus hijos a veces no te escuchan pero que no te preocupes porque siempre te están mirando.

Muchas veces nos concentramos en que nuestros hijos tengan acceso a la mejor educación académica. Pero el rol de la familia no se puede reemplazar en lo que es la educación financiera. Es un tema de valores y tomar decisiones sobre lo que es importante para nosotros. Acompañar a tus hijos en ese camino les dará una ventaja para su futuro.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar