15 junio de 2023

Seguir en

En 2022 se cumplió medio siglo de la sanción de la Ley 19.640 de exención impositiva en el entonces territorio nacional de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

El objetivo geopolítico de la ley, basado en impulsar el crecimiento de la población, se cumplió con creces: la isla pasó de 13.000 habitantes a 190.000 en 2022. El subrégimen fomentó la radicación de nuevos establecimientos productivos y la expansión del empleo privado.

Sin embargo, dice un nuevo trabajo de Fundar, "en la actualidad el subrégimen no plantea un esquema de salida en el que se desarrolle un conjunto de actividades que sean económicamente sustentables para la provincia".

A lo largo de la serie de documentos denominada "Hacia una transformación productiva posible en Tierra del Fuego", el área de Política Productiva de Fundar realiza un diagnóstico del régimen y del subrégimen industrial asociado y el costo fiscal que genera para el Estado Nacional.

El objetivo geopolítico que le dio origen por medio de la Ley 19.640 en 1972 ha sido alcanzado con creces: la isla pasó de 13.000 habitantes a 190.000 en 2022.

Luego, elabora una propuesta de reformulación del subrégimen industrial que tiene como eje central dejar de premiar a la facturación de las empresas para pasar a alentar el agregado de valor local y las exportaciones.

- Hoy, detalla Fundar, un reducido número de grupos económicos concentra la actividad del subrégimen: más del 50% de las ventas están concentradas por Mirgor y Newsan, que sumadas a Radio Victoria, Río Chico, y BGH alcanzan cerca del 80%. El subrégimen industrial genera un costo fiscal anual de US$ 1.070 millones, equivalente 0,22% del PIB nacional, más del doble del presupuesto del Conicet para 2021 o el 39,3% del gasto público anual en AUH y AUE.

Como está diseñado, "no ha logrado que la competitividad de los productos electrónicos fabricados deje de depender de los beneficios fiscales que la sostienen".

Esta política pública estimula, dice Fundar, "una marcada orientación al mercado interno argentino por lo que no ha logrado generar la autonomía económica de Tierra del Fuego".

La discusión pública ha puesto en el centro del debate la conveniencia o no de mantener el Régimen de Tierra del Fuego. Sin embargo, más allá de invocaciones generales a la necesidad de revisarlo, o incluso propugnar su remoción inmediata, no hay propuestas concretas para un cambio gradual y viable que permitan guiar el debate y la construcción de acuerdos para hacerlo posible.

La serie de documentos muestra un camino viable hacia la transformación productiva en la provincia, basada en la diversificación y la sustentabilidad.

"Transitar dicho camino requiere inversiones significativas, tanto públicas como privadas, pero se estima que el ahorro fiscal que se lograría por la reformulación propuesta es más que suficiente para financiar las necesidades de promoción de la diversificación productiva. Además, tendría un impacto neutro —o incluso positivo— sobre el empleo y la actividad económica ya que, si bien hay actividades (principalmente, la electrónica) que pasarían a tener menor dimensión, el crecimiento de otras (principalmente, turismo, economía del conocimiento y otras, apalancadas sobre recursos naturales) podría compensar ese impacto sectorial", dicen desde el think tank.

La propuesta de reformulación

La propuesta contempla una profunda revisión del esquema de incentivos fiscales que establece el subrégimen industrial. Tiene como eje central pasar de premiar la facturación de las empresas a estimular esfuerzos locales de innovación y de agregación de valor, al tiempo que busca un significativo ahorro fiscal por la remoción de beneficios asociada a la porción de valor agregada en el exterior.

La propuesta establece un cronograma de implementación gradual entre 2024 y 2035, en la que se estipula en forma inmediata la remoción de toda restricción no arancelaria y la eliminación de la brecha de impuestos internos entre los productos electrónicos nacionales e importados, situando la alícuota común en 6,55% (salvo para los teléfonos celulares donde se reduciría gradualmente a 0%).

Luego, entre el segundo y el sexto año la importación de insumos pasaría gradualmente a pagar IVA, mientras que entre el séptimo y el undécimo año la misma pasaría a pagar los correspondientes aranceles de importación. De esta manera, el valor agregado en Argentina continuaría sin pagar IVA y se beneficiaría también de la protección efectiva que otorga el escalonamiento arancelario.

La forma de vehiculizar la propuesta debe ser una ley del Congreso para dar la mayor garantía al financiamiento del proceso de transformación productiva en el plazo estipulado.

El impacto de la reformulación

Según los resultados del modelo, para 2035 cesaría por completo la producción de teléfonos celulares en Tierra del Fuego —pasarían a importarse en su totalidad—, mientras que se mantendría el 61% de la producción actual de televisores y 28% de la de acondicionadores de aire.

Los precios promedio se verían escasamente alterados en el caso de los celulares (subirán 2%), mientras que crecerían 27% en el caso de los televisores y 10% en el de los acondicionadores de aire. En una propuesta alternativa se propone reducir los aranceles a la importación de teléfonos celulares del 16% (nivel actual) al 12%, causando que los precios de los celulares caigan 1% respecto a su valor de 2021).

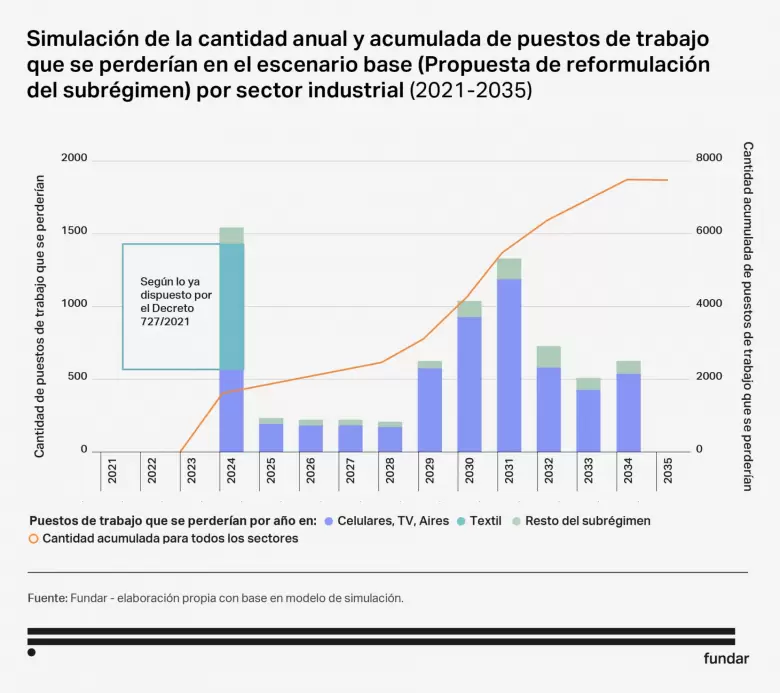

En cuanto al empleo, se perderían 7.254 puestos de trabajo durante los once años del período de implementación (659 por año en promedio), no previéndose pérdidas adicionales en los años subsiguientes.

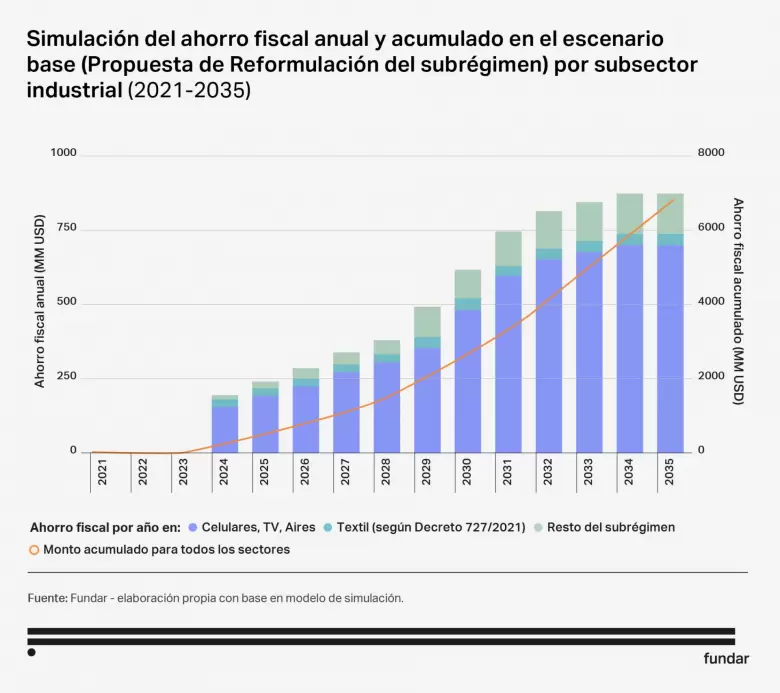

La reformulación generaría un significativo ahorro fiscal, tanto por la sustitución gradual de producción nacional —que no paga impuestos— por importaciones, —que sí lo hacen— como por los impuestos a los insumos importados que comenzaría a pagar la actividad de la isla.

Por esa sumatoria, dice Fundar, "el ahorro fiscal acumulado sumaría en los once años US$ 5.864 millones, más US$ 881 millones cada año a partir de 2034 (82,4% del costo fiscal actual del subrégimen)".

Estas cifras hacen una comparación "punta a punta" entre el primer y el último año. Sin embargo, la propuesta establece un cronograma de implementación gradual. Por ello, para considerar el impacto en el tiempo se debe poner el foco en la evolución proyectada de las principales variables sociales y económicas: el empleo y el ahorro fiscal.

DATOS CLAVES

- Genera un costo fiscal anual de US$ 1.070 millones, equivalente al 0,22% del PIB nacional, a más del doble del presupuesto del Conicet para 2021 o al 39,3% del gasto público anual en AUH y AUE.

- Como está diseñado, premia la facturación y no alienta el agregado de valor local y las exportaciones.

- No ha logrado que la competitividad de los productos electrónicos fabricados deje de depender de los beneficios fiscales que la sostienen.

- Estimula una marcada orientación al mercado interno argentino (hacia donde están dirigidos los incentivos).

- No ha logrado generar la autonomía económica que Tierra del Fuego merece, para dejar de depender de los vaivenes de los gobiernos nacionales.

Hacia una transformación productiva posible en Tierra del Fuego

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar