Tanto en Argentina como en el resto del mundo se debate sobre cómo deben financiarse los sistemas previsionales y cuáles son los efectos en las cuentas públicas.

Existe un consenso por parte de organismo internacionales como la ONU, la OIT y la CEPAL sobre cuáles son las metas prioritarias que deben plantearse para fortalecer los sistemas previsionales a nivel mundial. Desde la necesidad de diversificar los mecanismos de financiación, disminuir la dependencia financiera del sistema a los esquemas contributivos laborales, ampliar la cobertura para grupos excluidos, hasta plantear una estrategia de continua adaptación a los cambios demográficos y laborales de las sociedades actuales.

En Argentina, los principales problemas son el financiamiento del sistema y el sostenimiento de jubilaciones acordes a los ingresos de las personas en actividad, y ambos factores dependen de la situación que atraviesa el mundo del trabajo. Los desequilibrios del mercado laboral se traducen en mayores desajustes en el Sistema Previsional, tendencia que se relaciona con la caída del nivel de vida de los beneficiarios de la seguridad social.

La posibilidad de alcanzar los 30 años de aportes establecidos por la ley se ha convertido en la excepción en el actual mundo del trabajo.

Además, la expansión de los empleos informales, la precariedad laboral, la intermitencia y el desempleo agravan aún más las inconsistencias económicas y financieras del Sistema Jubilatorio.

La brecha entre la cantidad de trabajadores que aportan a algún sistema previsional y la población activa señala la existencia de una parte significativa de la fuerza laboral que carece de cobertura. Esta población quedará potencialmente excluida o será incluida mediante otras moratorias, reduciendo aún más el valor real del beneficio jubilatorio.

Desde Fundación Éforo nos propusimos ofrecer una visión integral del Sistema Previsional Nacional en Argentina. A partir de los últimos datos públicos disponibles, vamos a analizar su estructura y evaluar su sostenibilidad.

También buscamos reconocer los recursos con los que cuenta, comprender el grado de cobertura e identificar el poder de compra de la jubilación mínima. El objetivo es contribuir al desarrollo de un debate democrático, amplio y plural sobre los problemas que atraviesan al sistema jubilatorio, aportando información que no puede quedar por fuera de la construcción de propuestas que deben combinar criterios que van desde la ampliación de la cobertura, solidaridad intergeneracional, equitatividad al interior de los beneficios otorgados hasta la sustentabilidad fiscal.

"Muchas veces, desde los funcionarios, se habla de los jubilados como si los jubilados no existieran. Como si fueran un adorno molesto al que hay que encontrarle un lugar. Nuestro informe habla de números, pero también de personas. Son datos para encarar, de una buena vez, una mejora permanente y ascendente de nuestros jubilados", señala el presidente de Éforo, Federico Recagno.

El Sistema Previsional Argentino está basado en un modelo colectivo y de reparto para mantener el nivel de vida de los adultos mayores. Prácticamente, funciona como un seguro colectivo contra distintos riesgos sociales de exclusión, apunta a aumentar las condiciones de igualdad para poblaciones vulnerables y servir de escudo ante las contingencias de la vejez.

Básicamente, el Sistema Previsional Nacional Argentino (SIPA) está integrado por aportantes (activos) y beneficiarios (pasivos). En la actualidad el SIPA cuenta con, aproximadamente, 10,9 millones de trabajadores/as aportantes (activos) y otorga 6,8 millones de beneficios. El total de aportantes representa el 48% de la población económicamente activa (PEA) y sólo el 65,6% corresponde a trabajadores/as en relación de dependencia. Y los beneficios se dividen en 5,2 millones de jubilaciones y 1,6 millones de pensiones. El resto de la PEA que no aporta al sistema previsional está conformado por 6 millones de trabajadores/as informales, 1 millón de personas desempleadas y 3,5 millones de personas que aportan a regímenes contributivos diferentes no administrados por la ANSES

En cuanto al grado de cobertura, el informe resalta el alto grado de protección ofrecido por el SIPA. Prácticamente, el 91% de la población adulta cuenta con algún tipo de cobertura brindada por el SIPA. El 9% restante comprende adultos mayores que aún se encuentran trabajando, adultos mayores sin empleo o adultos mayores que se desempeñan en la informalidad.

El 67% de las jubilaciones vigentes se explican por la implementación de moratorias. Esto explica la proporción de aportantes necesarios para cada beneficiario. La relación activo-pasivo actualmente es de 1,6 activos por cada pasivo, que resulta significativamente más baja de lo necesario para lograr el equilibrio a largo plazo. La relación activo-pasivo de referencia para garantizar un resultado financiero sostenible ronda entre los 3 o 4 aportantes (activos) por cada beneficiario.

Esto último está vinculado con las profundas transformaciones del mundo laboral. En los últimos 18 años creció la presencia de los trabajadores independientes como aportantes al sistema. Mientras que hacia fines de 2022 se incorporaron 700 mil trabajadores en relación de dependencia, los trabajadores independientes aumentaron en 1,3 millones. En el informe se resalta que "no sólo aumentaron los beneficios otorgados a través de moratorias, llegando a casi 3 millones de personas, sino que también se extendieron las coberturas de beneficios no contributivos, como son la Pensión Universal para el Adulto Mayor (PUAM) y la Asignación Universal por Hijo (AUH)".

Según el análisis realizado con datos disponibles entre 2004-2022, los recursos del SIPA pasaron del 4,2% del PBI en 2004 a 7,3% en 2022, mientras los gastos subieron del 4,5% del PBI al 8,6%. Hasta 2008 hubo un crecimiento constante de los ingresos, seguido de una disminución en 2009, para luego volver a subir hasta 2015. Sin embargo, a partir de 2016 comenzaron a aumentar los gastos por encima de los ingresos. Se llega así al 2022, año en el que los ingresos por aportes y contribuciones financiaban sólo el 65% de las prestaciones a la seguridad social y el 50% de los gastos totales de la ANSES.

El poder de compra real de las jubilaciones

De acuerdo con los datos disponibles de ANSES al momento de la confección del informe, alrededor del 50% de los beneficiarios perciben una jubilación mínima. A diciembre de 2023, el 67% de una jubilación mínima alcanzaba para cubrir la canasta básica total. Si bien alcanza para cubrir el 100% de la CBT, se verifica que "la jubilación mínima deja escaso margen para atender otras necesidades que hacen a la vida de los adultos mayores", remarca el informe.

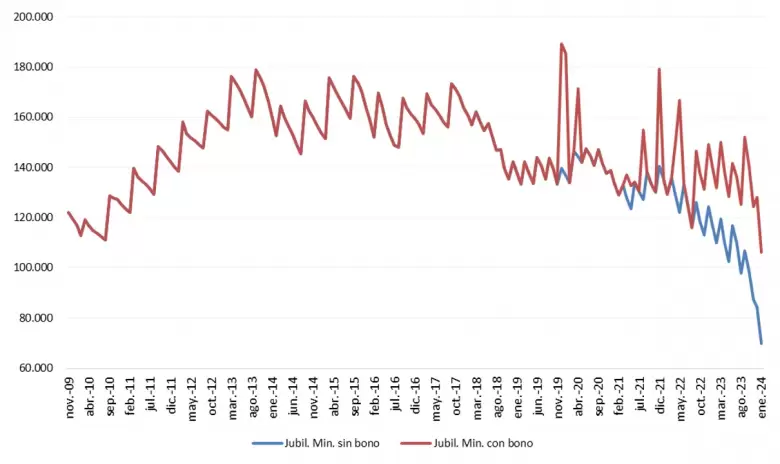

Pero si hay una constante en los últimos años es la caída del poder de compra de las jubilaciones. El poder adquisitivo del haber jubilatorio cayó 33% en términos reales en los entre noviembre de 2009 y diciembre de 2023. Pero se destaca que el deterioro se acelera a partir de los últimos 6 años donde se marca un descenso del 52% en términos reales del poder de compra de las jubilaciones.

Distintas fórmulas de movilidad y achatamiento de la pirámide

La caída del poder adquisitivo y el otorgamiento de bonos tiene otro efecto en el sistema previsional: el aplanamiento de la pirámide de jubilaciones.

Si bien la implementación de pagos de bonos tiene como objetivo proteger a la población que cobra el haber mínimo, que son también las más vulneradas antes la caída del poder adquisitivo de los ingresos jubilatorios, afecta la equidad y sustentabilidad del sistema previsional en su conjunto.

En enero de 2021, vemos que 6,7 jubilaciones mínimas representaban una jubilación máxima. A partir de ese momento hasta agosto 2022 hasta diciembre de 2023, se observa una disminución temporal en la relación entre la jubilación máxima y mínima. En el último mes de 2023 se alcanza el punto máximo de achatamiento de la pirámide del sistema jubilatorio. La jubilación máxima representó alrededor de 4,4 jubilaciones mínimas, lo que representa una caída del 34% de la relación entre las jubilaciones máximas y mínimas registradas en los últimos tres años.

Una caída sin frenos de las jubilaciones

Los jubilados y jubiladas pierden si o si en un escenario inflacionario, y la magnitud del deterioro depende de la aceleración inflacionaria.

Sin embargo, la pérdida del poder adquisitivo no fue homogénea para toda la pirámide previsional. El otorgamiento de bonos permitió atenuar el impacto de la inflación sobre el poder adquisitivo de las jubilaciones mínimas. Sólo las personas que cobran el haber mínimo lograron mantener el poder adquisitivo de su haber. El resto de los jubilados/as no alcanzados/as por la política de bonos ha experimentado una caída en su capacidad de compra.

Ninguna de las fórmulas de movilidad jubilatoria ha podido revertir el efecto de aceleración de la espiral inflacionaria.

En 2023, la actual fórmula de movilidad de las jubilaciones no frenó la caída del poder adquisitivo: sin tomar el efecto compensatorio de los bonos otorgados, las jubilaciones perdieron en solo en 2023 con el actual sistema de actualización un 32,2% del poder de compra real, mientras que los haberes más bajos, que son los que recibieron compensaciones mediante el otorgamiento de bonos, cayeron un 14,1% el valor real de sus ingresos (aproximadamente el 48% de los beneficiarios). Entre diciembre de 2023 y enero 2024, las jubilaciones cayeron un 17% en términos reales. En el último año, incluyendo el primer mes del 2024, la caída de las jubilaciones mínimas sin bonos y las jubilaciones máximas perdieron un 49,7% de poder de compra real, mientras que las jubilaciones con bonos, 23,6%.

Ninguna de las fórmulas de movilidad jubilatoria ha podido revertir el efecto de aceleración de la espiral inflacionaria.

Por eso, y más allá del sistema de actualización y movilidad implementado, sólo en el caso de una desaceleración pronunciada de la inflación pueden verse los efectos de recomposición de los haberes jubilatorios.

La escalada inflacionaria erosiona el poder adquisitivo real de todos los jubilados dado que la fórmula de movilidad previsional corre siempre por detrás de la inflación (y en general nunca la alcanza). La desigualdad creciente, inequidad e incertidumbre entre aquellos que ven disminuidos sus haberes en relación con otros estratos de la pirámide previsional deteriora la capacidad integral del sistema jubilatorio para garantizar un nivel de vida adecuado para todos los jubilados.

Si bien la alta cobertura del Sistema Previsional entre la población adulta es un indicador positivo de la protección social, no garantiza el sostenimiento del nivel de vida similar de las personas en su etapa activa.

Desde Fundación Éforo destacamos que la información y análisis del sistema previsional nos muestra que existen problemas estructurales que afectan la estabilidad de los haberes y por lo tanto, el nivel de vida de los adultos mayores. Hablamos, básicamente, del "déficit de financiamiento, la mayor demanda de protección social por parte de poblaciones vulnerables, la existencia de jubilaciones bajas en comparación con los ingresos percibidos durante la etapa laboral y, por último, el doble desincentivo por parte de los/as trabajadores/as de no aportar al Sistema Previsional por el escaso valor real de los haberes jubilatorios y de los empleadores a no formalizar al trabajador/a contratado."

A partir del estudio profundo y pormenorizado de la datos públicos se debe:

- Fortalecer el debate democrático.

- Ampliar el diálogo e institucionalizar la pluralidad de puntos de vista necesarios para que el sistema previsional pueda responder ante la inseguridad económica a la que se ven expuesta las personas una vez que dejan de trabajar.

- Garantizar un nivel de vida equivalente a la etapa activa en el mercado laboral, ser sustentables en términos financieros.

- Garantizar una redistribución intergeneracional.

- Asegurar la dignidad social de la población adulta deben orientar el debate en torno la seguridad previsional.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar