El Banco Central, en su intento para que los sojeros liquiden los dólares y así haya un "puente" hasta septiembre cuando, en teoría, habrá menos demanda de importar energía, festejó la suba de tasas que aplicó la Reserva Federal de Estados Unidos en 75 puntos básicos y por unanimidad.

La teoría de Miguel Pesce y el directorio es que los chacareros deberían aprovechar la ventana que durante agosto lanzó el BCRA (liquidar bajo el famoso "dólar soja") ya que si la Fed, como hizo el miércoles, sigue subiendo el costo del dinero, presionará aún más los precios de las materias primas y eso debería ayudar a incentivar la venta de la soja.

Agustín D'Attellis, actualmente director del Central, fue quien hizo público el view de la entidad. "Hoy la cuestión internacional ayuda para que se apuren en liquidar. La suba de tasas de la Fed suele tener impacto negativo en el precio de los commodities. El productor entiende que los precios caen y es una buena oportunidad quizás para vender. Por otro lado, el precio del producto puede llegar a caer aún más", advirtió el economista en una entrevista a FM Milenium.

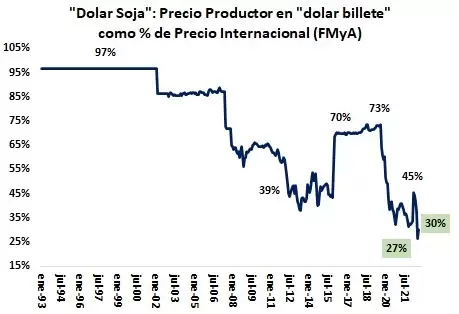

Según D'Attellis, esta situación global desfavorable para el exportador local puede tener una aliciente adicional si, como quiere el Central, adelanta las ventas. "Se le abre una ventana para que liquiden. Es un incentivo interesante". agregó. De cualquier forma, el “dólar soja” sigue siendo desventajoso para el sector. El productor recibiría el 30% del precio internacional contra el 27% sin la mejora el BCRA. En 2016 recibía el 73% del valor global y 97% en la decada del '90, según recordó el economista Fernando Marull.

En medio las críticas de varios sectores sociales por las medidas, debido a que le "regalan" dólares a un mayor precio a los sojeros cuando lo que se pedía era ir contra el campo y ponerle más retenciones para financiar planes sociales, D'Attellis se encargó de resaltar el costado recaudatorio que, según dijo, podría servir para precisamente atender las necesidades del Estado.

"Tiene un impacto fiscal positivo porque hay retenciones por exportaciones. Y eso se sigue cobrando, Y con el 30% que se le permite comprar dólares, lo hacen pagando el Impuesto PAIS", afirmó.

- Los cálculos del Central es que de acá a fin de año, hay por liquidar US$ 22.000 millones de todo el complejo. Lo que buscaría Pesce que se adelante de eso serían entre US$ 2.500 millones y US$ 3.000 millones para este mes de agosto.

Incluso ahora en el Central creen que, a diferencia de otros "segundos semestres" más bajos en liquidación, este año puede ser al revés. Y eso les permitirá sortear el mes con un nivel de reservas en baja que venía ya de un julio también negativo.

Lee también

Clave La Fed subió la tasa 75 puntos básicos

El otro factor, más allá del precio internacional de las materias primas, tiene que ver con la brecha. Obviamente con niveles de 150% el incentivo para el exportador es nulo y fomenta precisamente lo que pase, el stockeo a más no poder. D'Attellis cree, es más le sugiere, a los exportadores que miren lo que sucedió en 2020 cuando se disparó la brecha y luego el dólar bajó.

"El mercado financiero tiene reacciones desmedidas, irracionales. La brecha cambiaria con una disparada como la que vimos, con el dólar a $350, no puede ser. Esto ya pasó en 2020 y después bajó", sugirió. "Lo veo en valores que son desmedidos, que no tienen nada que ver con la economía argentina. Deberían ajustar", apuntó.

Según el director del Central, todas las medidas que está tomando la entidad apuntan a acumular reservas. "Lo que estamos haciendo es tomar un conjunto de medidas para hacer que el tipo de cambio (alternativo) sea más lógico y descomprima", señaló y recordó que la entidad se mantendrá con el esquema de no emitir más del 1% del PIB como establece el acuerdo con el Fondo Monetario Internacional (FMI). "Ya casi no intervenimos en el mercado de pesos, por lo tanto tampoco hay factores de emisión ahí", recordó.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar