8 noviembre de 2021

Seguir en

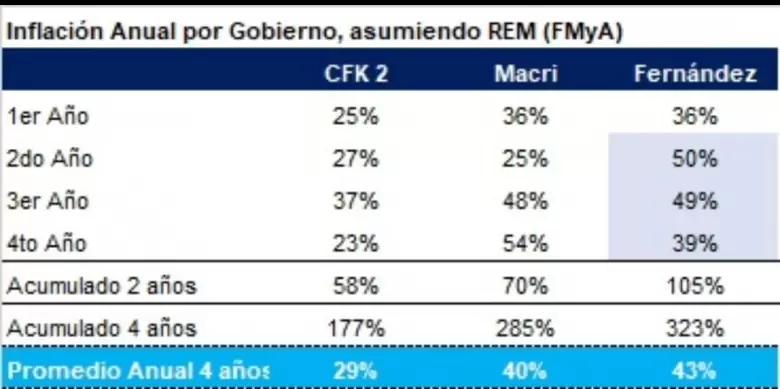

En su segundo mandato, Cristina Kirchner tuvo una inflación de 25% en el primero año; 27% en el segundo; 37% en el tercero (aquel 2014 de la devaluación de Juan Carlos Fábrega) y 23% en el cuarto y último. El promedio dio 29% y el acumulado, 177%.

Los datos surgen de un informe elaborador por FMyA en base a estadísticas oficiales y proyecciones.

En 2016, ya con Mauricio Macri, la inflación fue de 36%. A inicios de su gestión, se devaluó el dólar oficial y se unificó el mercado cambiario en el valor del dólar blue. Por esas épocas, se hablaba acerca de qué dólar movía la economía: si el oficial en la zona de $9 o el blue, en el de $15. La inflación demostró que era el primero.

El 2017 fue el último año del régimen inflacionario previo: dio 25% interanual. El 2018 fue el inicio del nuevo régimen: 48%. El 2019 consolidó ese estadio: 54%. Macri promedió 40% y acumuló 285%.

El 2020, el primer año de Alberto Fernández insinuó un regreso a la fase pre-2018, pero fue un espejismo producto de pisar tarifas y dólar, una recesión de casi 10%, salarios en baja y el shock deflacionario que supuso la pandemia, inicialmente.

El 2021, con 37% acumulado hasta septiembre, va camino a 50%, anticipa el REM. Lo curioso es que el dólar subió poco y las tarifas, menos aún. Las causas tienen que ver más con el expansionismo fiscal y monetario y la ausencia de un plan de estabilización. Así, Fernández acumularía 105% en su primer bienio. Pero, dados los atrasos en tarifas y tipo de cambio, y la ausencia de un plan, el 2022 apunta a 49% y el 2023, a 39%. En ambos casos, según las proyecciones del REM. Así, promediaría 43% anual y acumularía 323% en su cuatrienio de gestión.

Los riesgos, sobre todo para 2022, son al alza. El factor a mirar de cerca es el dólar oficial. Si el Gobierno no logra administar el ritmo de devaluación, el 49% que proyecta el REM puede quedarse corto.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar