9 marzo de 2022

Seguir en

Por Melisa Sala (*) y Guido Lorenzo (**)

Según las líneas presentadas del “Acuerdo para el Refinanciamiento de la Deuda entre la República Argentina y el Fondo Monetario Internacional”, el programa luce “minimalista”, a dos años de plazo como máximo, que tendría cierta coherencia interna sólo desde la perspectiva de intentar corregir la disociación que existe hoy entre el lado real y financiero (estabilidad) de la economía, en el marco de una fragilidad estructural que afecta al país hace mucho tiempo y no puede corregirse en el corto plazo.

Es un programa que no cuenta con anclas ni reformas, y no garantiza ni estabilidad ni crecimiento. Incluso, en caso de éxito, en dos años debería ser revisado para abordar problemas estructurales.

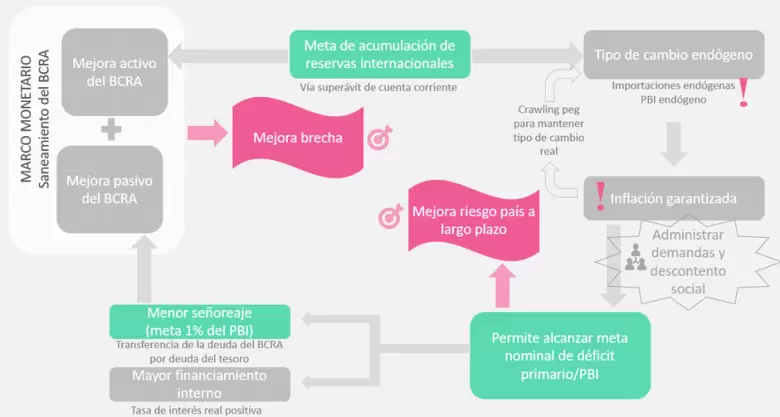

¿A qué apunta el programa?

Entendemos que, en el fondo, el programa apuesta a corregir esta disociación que hoy existe en entre el lado real y financiero sin la necesidad de que el mercado lo haga de forma desordenada por fallas de coordinación (creencias inconsistentes).

Hoy en día la economía está en recuperación y tiene superávit de cuenta corriente, pero a la vez convive con dos problemas que están conectados y sobre los que no hay mejora aparente.

- Una brecha de 100% en el mercado cambiario

- Un riesgo país de 1.800 puntos básicos.

En el primer caso, con un superávit de US$ 15.000 millones y la cuenta corriente con saldo positivo, podría pensarse que el tipo de cambio oficial no se encontraría muy atrasado y no habría, a priori, necesidad de corregirlo. Sin embargo, un dólar libre 100% más alto pone de relieve una situación de inestabilidad asociada al deterioro de la hoja de balance del BCRA: refleja el exceso de pesos por encima de unas flacas reservas con que cuenta la autoridad monetaria hoy.

Tratando de saldar esta cuestión, puede pensarse que el acuerdo intenta sanear (parcialmente) ambos lados de la hoja de balance del BCRA: 1) el activo, a través de la meta de acumulación de reservas y 2) el pasivo a través de un desarme de los pasivos remunerados y una menor necesidad de asistencia directa al Tesoro a raíz de la convergencia fiscal que propicia. La meta de emisión permitirá que no se siga alimentando la inyección de pesos por la vía fiscal (señoraje), lo que reducirá la presión al deterioro del balance de la autoridad monetaria.

El desarme del stock de pasivos remunerados (10% del PIB), aunque implique emisión encubierta, tiene implícita la posibilidad de liberar fondos para financiar al Tesoro. Esta liberación podrá ser voluntaria o compulsiva (vía la estrategia de subir encajes no remunerados o habilitar la posibilidad de encajar títulos públicos), pero en última instancia se estaría saneando el pasivo a través del cambio de deuda BCRA por deuda del Tesoro.

Respecto al segundo problema, la percepción de la solvencia del Tesoro escondida en un riesgo país de 1.800 puntos, el acuerdo apunta a una reducción del déficit, aunque gradual de manera que no frene bruscamente la recuperación de la actividad. En términos de la sostenibilidad de la deuda, alcanzar el equilibrio recién en 2025 supone mantener el ratio de deuda a producto en torno al 85%, en el mejor escenario.

¿Qué implicancias tiene sobre variables clave?

La meta de acumulación de reservas tiene por detrás la necesidad de aumentar el superávit de cuenta corriente y vuelve endógeno al tipo de cambio. En otras palabras, serán los términos de intercambio y el volumen exportado los que terminarán marcando la dinámica de la actividad (vía la disponibilidad de importaciones) y el tipo de cambio.

A su vez, vale decir que el programa pretenderá corregir “inflacionando”. Esto explicaría el hecho que no exista un programa monetario al que atenerse como en el pasado. Esto lo volvería rígido, sin posibilidad de escapar de manera “virtuosa”. En todo caso, un programa de estabilización más largo deberá ser discutido después, posiblemente con una nueva administración.

¿Qué riesgos tiene el programa de este estilo?

Al no contar con anclas, la inflación sólo puede mantenerse o acelerarse y, en el corto plazo, su alza estaría asegurada dada la represión de precios que hoy existe en la economía.

En primer lugar, porque el ajuste más acelerado del tipo de cambio seguramente tendrá un “pass-through” a los precios.

En segundo, porque implícitamente el sendero de convergencia fiscal del acuerdo cuenta con una corrección de tarifas (todavía a definir).

No obstante, es la inflación la que ayuda a cerrar el programa. En términos fiscales, el rezago entre el ajuste de ingresos y gastos habilita una mejora automática de las cuentas fiscales. Por otro lado, licua los pasivos remunerados del BCRA, en la medida que la tasa de política siga negativa en términos reales. Vale decir que las últimas dos subas, lucen a medidas testimoniales, tratando de mostrar un sendero y evitando que queden muy atrasadas. No tienen impacto sobre la demanda de activos en pesos.

¿Cuál es la chance de éxito?

Aun cuando el acuerdo sea visto como light, cuenta con riesgos asociados que podrían motivar su suspensión. El primero, y quizás más relevante, es la “restricción política”. Más allá de la discusión interna por dónde se decida comenzar a avanzar en la convergencia fiscal, el programa sólo intenta administrar el costo político que, entendemos, indefectiblemente deberá afrontar quien administre hoy.

Es esperable que los próximos años sean años de miserias en términos de crecimiento. Ajuste fiscal, corrección de precios relativos, restricción de importaciones e inflación elevada serán todos factores que atenten contra él. En este contexto, la contención de un desmadre social podría no ser algo fácil, aun para un Gobierno de tinte peronista como el actual.

Por otro lado, 2022 dejará una inflación más alta (¿60% anual?) e impone un desafío más grande para su reducción en los años próximos, sobre todo pensando que la corrección de precios relativos no habrá culminado en 2022 (quedarán pendientes nuevos ajustes de tarifas y los salarios acumularán 5 años al hilo en baja).

(*) Economista Jefa de LCG

(**) Director Ejecutivo de LCG

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar