12 diciembre de 2022

Seguir en

Por Victor Ruilova Economista UBA-UTDT y María José Nieto Economista UNC

Las palabras "Massa" y "ajuste" fueron de las más utilizadas en la segunda parte del año por el periodismo económico. Pero más que un ajuste, lo que explicó gran parte de la mejora de las cuentas públicas desde la asunción de Sergio Tomás fue la combinación de licuación inflacionaria más recursos extraordinarios, que llegaron de la mano de las dos versiones del denominado "dólar soja".

La meta fiscal del 2022 se cumplirá, pero los problemas continuarán y, excepto que se repita la fórmula, el compromiso de reducción del déficit primario para el 2023 (1,9% del PIB) plasmado en el acuerdo con el FMI requerirá de medidas que, en un año electoral, son de escasa popularidad.

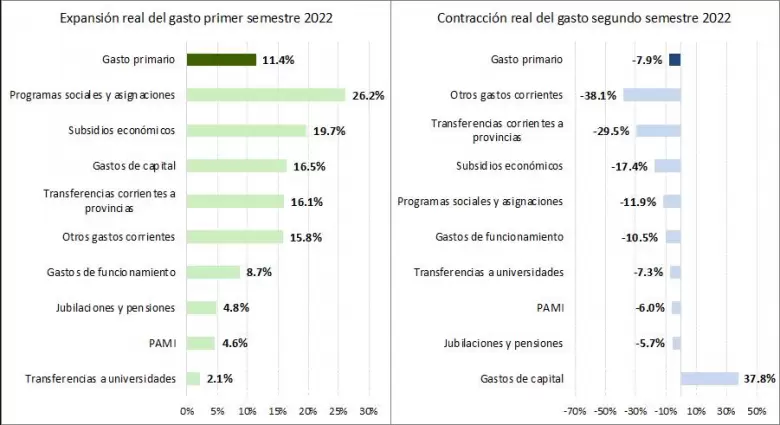

Cuando Martín Guzmán dejó el Palacio de Hacienda a mediados del año, en medio de un huracán financiero, el gasto primario crecía a un ritmo que estaba muy por encima de la inflación.

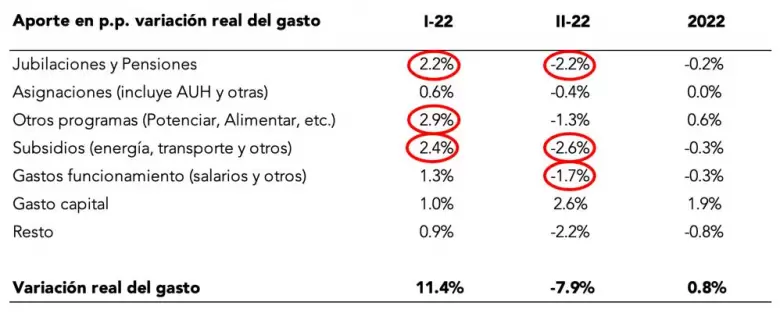

Más en detalle, el análisis del aporte de cada rubro en función de su participación relativa muestra que los gastos que más traccionaron fueron programas sociales (Potenciar Trabajo, Tarjeta alimentar, etcétera), subsidios, junto con jubilaciones y pensiones, aunque todos los rubros crecían por encima de la inflación.

Paradójicamente, el ministro se fue con el rótulo de "ajustador" cuando fue esa aceleración, que se tornó infinanciable en el corto plazo, la que provocó una crisis de confianza, derrumbando el precio de los títulos soberanos.

En medio de la tormenta financiera, y luego de una fugaz aparición de Silvina Batakis, Sergio Massa pidió pista y, para muchos, vino con la tijera: la proyección marca que el gasto primario mostraría una contracción real interanual del 8% en el segundo semestre.

¿Es este el ajuste que lleva la firma del ministro?

Hay que decir que parte se debe a una leve desaceleración del crecimiento nominal interanual del gasto, que pasó de crecer 75% interanual en el primer semestre a 70% en el segundo, pero en buena medida es vía licuación. La reducción recayó principalmente sobre subsidios, que por ejemplo pasó de crecer 87% interanual en los primeros seis meses a 52% en la segunda mitad, aunque también sobre las jubilaciones y pensiones y los gastos de funcionamiento (fundamentalmente bienes y servicios que demanda el sector público, ya que los salarios crecerían por encima de la inflación).

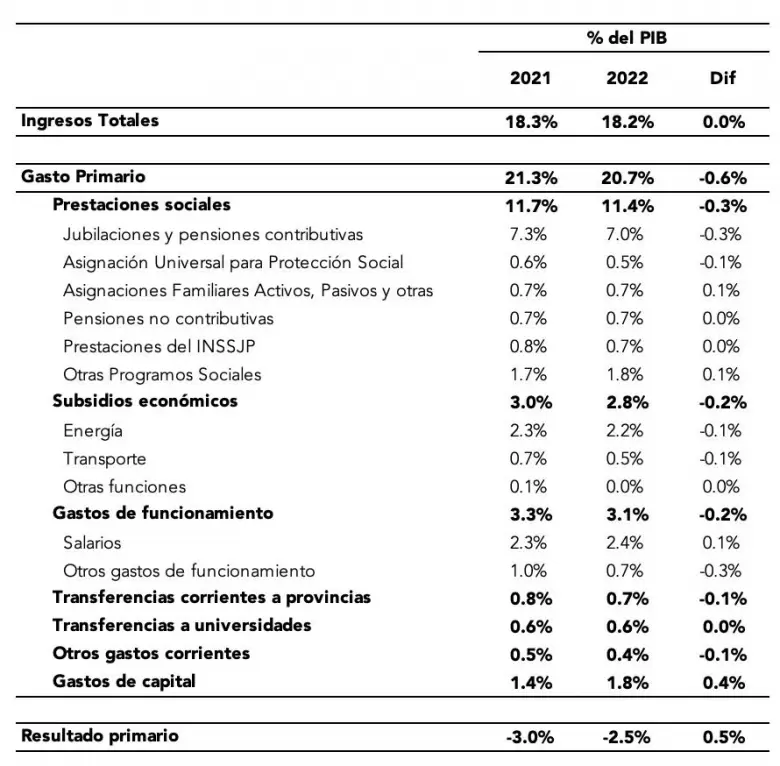

Ahora, por qué decimos que este ajuste sería un espejismo y, por lo tanto, difícil de sostener en el futuro. Por un lado, porque el trabajo "sucio" en buena medida lo hizo la inflación. El hincha del Lobo se fue con una velocidad del 64% interanual, mientras que el fanático de Tigre cerrará con una de casi el 100%. De haberse mantenido constante el gasto primario en términos reales durante el segundo semestre, el mismo hubiese alcanzado el 21,8% del PIB frente al 20,7% del PIB proyectado. Es decir que la licuación real del gasto implicó un ahorro para el Gobierno cercano al 1% del PIB.

- Por su parte, el "dólar soja", que hizo su primera aparición en septiembre, en el medio de un contexto de gran necesidad, no solamente de recursos sino también de acumulación de reservas, permitió una recaudación extra de 0,43% del PIB.

En este punto hay que hacer, al menos, dos comentarios: del total, sólo 0,27% representaron un incremento genuino de recursos, ya que los 0,16% podemos imputarlos a los adelantos en la liquidación que se hubiesen percibido en los meses posteriores. Por otro lado, si bien la recaudación extra ayudó a cerrar la brecha fiscal, en realidad se cambió déficit fiscal por déficit cuasi-fiscal, ya que fue el BCRA quién financió la diferencia entre los tipos de cambio. Emisión encubierta que todavía está fuera del radar del FMI, como cuando salió a sostener el precio de los activos en lo que se conoció entre los operadores financieros como "QE criollo".

Como "medida que funciona no se toca" la vuelta del "dólar soja" en diciembre se traduciría aproximadamente en una recaudación extra de entre 0,2% y 0,3% del PIB. En suma, entre las dos ediciones, la de septiembre y la de ahora, la recaudación extra por este concepto se espera que alcance medio punto del producto en el año.

Así, entre el ahorro proporcionado por la reducción real del gasto (1% del PIB) y los ingresos extraordinarios provenientes del "dólar soja" I y II (0,5% del PIB), se lograría el tan ansiado 2,5% del PIB de déficit primario (descontado el aporte vía emisiones primarias por encima de lo permitido por el acuerdo con el Fondo).

Pero resulta evidente que, de no repetirse la fórmula, se necesitaría o sumar ingresos vía crecimiento o avanzar en recortes del gasto "no licuable", principalmente subsidios, pero también de otros rubros. Considerando que el cepo seguiría limitando cualquier repunte de la actividad económica (para no perder reservas) y que el compromiso de reducir la inflación por parte del ministro de economía sigue firme (dejando fuera de la ecuación a la licuación), la mano viene complicada.

¿Será por eso por lo que la jugada a dos bandas, el "palo" vía la firma de un acuerdo de intercambio de información fiscal con Estados Unidos junto a la "zanahoria" del inminente blanqueo, salió antes del brindis de fin de año?

Es que, desvaneciéndose el espejismo de la licuación inflacionaria, y con el sombrío pronóstico para la cosecha, cumplir con el 1,9% de déficit primario en pleno año electoral suena complejo.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar