Cada vez que la inflación vuelve al centro del debate argentino, reaparece una pregunta inevitable: qué Banco Central necesitamos. La discusión suele concentrarse en sus instrumentos: si puede financiar al Tesoro, emitir deuda remunerada, intervenir en futuros, administrar reservas o restringir el mercado cambiario.

Pero una reforma de la Carta Orgánica del BCRA debería empezar por una pregunta más profunda: quién gobierna el Banco Central y con qué independencia frente al ciclo político.

La Carta Orgánica es, en términos simples, la constitución del Banco Central. Define su objetivo, funciones, límites y gobierno. La Ley 24.144 de 1992 establecía como misión primaria preservar el valor de la moneda. En 2012, la Ley 26.739 modificó ese enfoque: incorporó estabilidad financiera, empleo y desarrollo económico con equidad social, en el marco de las políticas del gobierno nacional.

En la práctica, eso debilitó la idea de una autoridad monetaria enfocada prioritariamente en preservar el valor de la moneda.

Muchas propuestas recientes apuntan a fijar prohibiciones explícitas: no financiar al Tesoro, no esconder desequilibrios fiscales en pasivos remunerados, no intervenir con precios políticos en futuros, no maquillar reservas ni restringir discrecionalmente el acceso al mercado cambiario.

El diagnóstico es comprensible. Pero una lista de prohibiciones no alcanza si quienes deben cumplirlas pueden ser nombrados, presionados o removidos según el gobierno de turno.

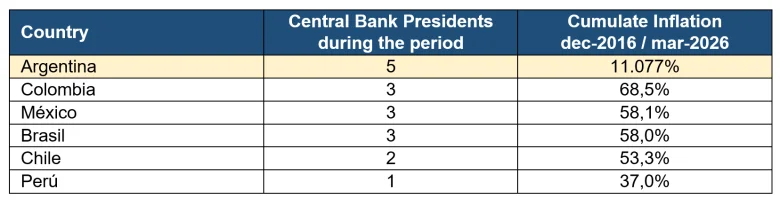

La comparación regional ayuda a dimensionarlo. Entre diciembre de 2016 y marzo de 2026, la inflación acumulada de Argentina fue de 11.007%, según INDEC. En la misma ventana, Colombia acumuló cerca de 69%, México y Brasil 58%, Chile 53%, y Perú 37%. La diferencia es abrumadora. No prueba causalidad automática: también importan la política fiscal, el régimen cambiario, los shocks externos y la credibilidad. Pero sí ilustra una tensión institucional evidente.

Inflación acumulada y continuidad de autoridades monetarias - ventana diciembre de 2016 a marzo de 2026

La tabla usa diciembre de 2016 como base común y marzo de 2026 como corte comparable. Es descriptiva: no implica causalidad mecánica entre cantidad de presidentes del banco central e inflación.

En ese mismo período, Argentina tuvo cinco presidentes del BCRA. Perú tuvo uno. Chile dos. Brasil, México y Colombia tuvieron tres. La estabilidad de las autoridades monetarias no garantiza baja inflación, pero su ausencia suele ser una señal de fragilidad. Cuando cada ciclo político redefine la conducción del Banco Central, la moneda queda expuesta a urgencias de corto plazo.

La experiencia comparada muestra que el diseño institucional importa. En Chile, los consejeros del Banco Central tienen mandatos largos y escalonados. En Perú, Julio Velarde preside el BCRP desde 2006 y fue ratificado por gobiernos de distinto signo.

En Estados Unidos, los gobernadores de la Reserva Federal tienen mandatos largos. No son modelos trasladables mecánicamente, pero comparten una idea: la moneda necesita instituciones que duren más que una administración.

Una buena reforma debería responder cuatro preguntas. Primero, cuál es el mandato prioritario del BCRA. Segundo, qué instrumentos le están permitidos y cuáles le están vedados. Tercero, cómo se asegura la transparencia de su balance. Y cuarto, cómo se designan y remueven sus autoridades. Mandatos escalonados, aprobación legislativa exigente, incompatibilidades claras, remoción solo por causales graves y rendición de cuentas pública son tan relevantes como cualquier prohibición operativa.

La independencia del Banco Central no significa aislarlo de la democracia. Significa proteger una función esencial que es preservar la moneda de la tentación de financiar urgencias políticas con inflación futura. Un Banco Central independiente debe explicar, rendir cuentas y cumplir un mandato definido por la ley. Pero no debería depender de la conveniencia electoral del momento.

Desde Ernesto Bosch (1935-1945), primer presidente del BCRA, ningún titular del Banco Central argentino volvió a permanecer más de diez años en el cargo (la vara de permanencia por ley en Chile). La continuidad prolongada, que en otros países forma parte del diseño institucional, en la Argentina quedó como una excepción histórica.

La Argentina no necesita solo un Banco Central con menos margen para equivocarse. Necesita uno con mejores reglas para sostener decisiones correctas cuando sean políticamente incómodas. Reformar la Carta Orgánica es una oportunidad para dejar atrás la emergencia permanente y construir una institución capaz de defender algo tan básico como escaso: una moneda confiable.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar