La reforma tributaria está hoy en día en el radar de muchos actores sociales. El Gobierno nacional levantó la bandera de bajar los impuestos (a los que considera "un robo") mientras los empresarios llevan adelante reclamos constantes para potenciar su crecimiento y la generación de empleo.

Por su parte, los gremios reclaman mejoras salariales y protestan por la carga fiscal sobre el salario, al tiempo que muchos empleados en relación de dependencia miran con desaprobación las retenciones del Impuesto a las Ganancias de sus recibos de sueldo.

Pero la discusión también atañe a las provincias y municipios que imponen tributos que pueden impactar en los precios y terminan afectando la ecuación tributaria (inclinando, en la gran mayoría de las veces, la balanza hacia la inequidad).

Parece claro el consenso sobre la necesidad de llevar adelante un cambio profundo en el sistema tributario. Sin embargo, y en sintonía con un país tan polarizado como la Argentina, existen dos posiciones sobre el ritmo que debería llevar la reforma: gradualismo o shock.

En el primer grupo, se puede ubicar al presidente del IERAL de la Fundación Mediterránea, Osvaldo Giordano, mientras que en el segundo estaría el tributarista y profesor universitario Darío Rajmilovich.

La necesidad de un Súper IVA

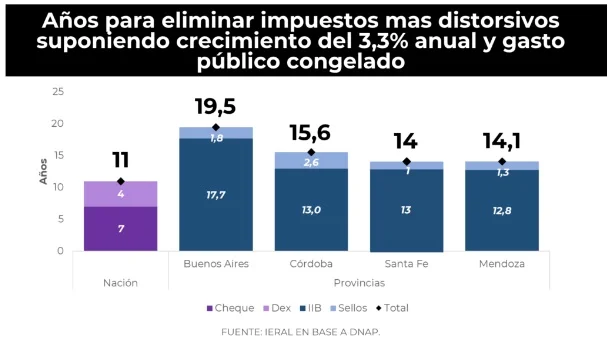

En un reciente informe, el presidente del IERAL hizo un análisis sobre la necesidad de poner en marcha una reforma, pero advirtió que la eliminación de impuestos distorsivos puede llevar más de una década.

Giordano plantea que es imposible crecer de manera sostenida con el esquema tributario actual y propone eliminar los derechos de exportación, impuesto sobre los débitos y créditos bancarios, Ingresos Brutos, Sellos y tasas municipales sobre ventas (que son los más distorsivos).

Sin embargo, cree que las modificaciones no pueden poner en riesgo el equilibrio fiscal. Con este punto en la mira, considera que la eliminación de estos gravámenes quedan atados a la reducción del gasto público para evitar el desequilibrio.

También es consciente de que "es muy difícil y poco probable concretar nuevas bajas que alcancen las dimensiones necesarias para generar el espacio que permita compensar las pérdidas de ingresos derivadas de la eliminación de los impuestos distorsivos".

Esto impone una estrategia de "gradualismo tributario". Para ello, agrega, es necesario "apelar a que el crecimiento económico amplíe la base imponible, aumente la recaudación total y, si el gasto público se mantiene estable, se vaya generando el espacio para ir reduciendo gradualmente los impuestos más distorsivos sin comprometer el equilibrio fiscal".

En su análisis, no obstante, reconoce que llevando adelante un esquema de este estilo, la eliminación de los impuestos distorsivos puede llevar más de una década en el mejor de los casos (ver gráfico).

Giordano asegura que "no alcanza para eliminar en plazos razonables los impuestos que más dañan la competitividad" y añade que "a la austeridad en la administración del gasto hay que sumarle audacia y creatividad en la reforma tributaria".

Por eso, propone avanzar hacia un esquema tipo "Súper IVA" que "permitiría recaudar lo mismo con un impuesto más neutral, transparente y fácil de controlar". Y concluyó: "Un IVA bien diseñado ayuda a reducir la evasión, simplificar la administración y evitar daños sobre la competitividad".

Shock, el único camino posible

En la vereda de enfrente, el profesor de carrera y posgrados en impuestos Rajmilovich aseguró a El Economista que no está "de acuerdo con el gradualismo tributario" y planteó que es "partícipe del efecto shock".

Desde su perspectiva, debería plantearse una reforma tributaria ambiciosa, profunda e integral, ya que "las reformas gradualistas no llevan a nada, porque en general se termina violando el consenso fiscal y se terminan auto anulando por necesidad presupuestaria".

Considera que "es necesario discutir una reforma integral y, una vez que esté consensuada, se puede pensar en una ejecución gradual, como condicionar la eliminación de un impuesto al cumplimiento de una meta presupuestaria o a través de la fijación de un plazo de tiempo que hasta puede exceder el mandato de un gobierno".

El tributarista explicó que esa es la experiencia de las grandes reformas tributarias en el mundo: desde Irlanda, hasta los Estados Unidos y Suecia. "En todos se puede encontrar un patrón: se trata de medidas de shock que analizan y consideran su impacto en términos económicos a mediano y largo plazo", añadió.

Otra de las características que se presentó en los procesos de modificaciones profundas es que fueron llevados adelante al comienzo de un gobierno y no al final. No obstante, Rajmilovich cree que sería bueno que se plantee ahora para que el próximo gobierno termine de llevar adelante la propuesta.

"Esta debe ser una tarea del próximo gobierno -sin importar si se trata de uno que tiene la misma bandera política o una diferente-, ya que requiere de una discusión con todos los sectores de la sociedad (profesionales, la academia, los sindicatos, los empresarios, los partidos políticos, etc.)", argumentó.

Los mitos que se caen

El especialista en tributación internacional también apuntó contra algunas situaciones que son consideradas como verdades absolutas, como la imposibilidad de practicar reformas en contextos de fuerte presión impositiva.

"Es un mito que, dada una situación en la que la carga tributaria es alta, no se puedan crear nuevos impuestos que sean justos (o sea, que cumplan con el criterio de justicia en términos tributarios)", lanzó.

Y explicó que "en materia de impuestos directos, la alícuota marginal para grandes rentas es del 50% (o más) en el Impuesto a las Ganancias de personas físicas en muchos lugares del mundo (hablamos de más de 20 países)".

En este sentido, recordó que en la Argentina es del 35%, "por lo que existe un margen importante para crecer". Además, manifestó que en vez de cobrar el denominado Impuesto Cedular, "habría que aplicar un gravamen que sea progresivo con el pago a cuenta del impuesto societario, es decir, integración parcial pero detrás del sistema de crédito".

Por otra parte, reconoció que debería existir un impuesto a la herencia. Aunque aclaró que es más difícil, ya que requiere de una modificación en la Ley de Coparticipación Federal, aseguró que debe estar planteado como objetivo.

"No puede ser que en un país como la Argentina no haya impuesto a la herencia o a los incrementos gratuitos, cuando se cobra un IVA del 21% a sectores pobres, que es la mitad o más de la mitad de la población", razonó.

Por otro lado, a la hora de pensar una modificación en sentido amplio, sostuvo que tendría que haber impuestos a los servicios digitales del exterior, que existen en muchos países, como en los europeos o en Canadá.

"En la Argentina los gigantes tecnológicos no pagan impuestos: el IVA lo trasladan y no abonan Ganancias. Eso es una absoluta inequidad, por lo que debería haber un impuesto a los servicios digitales como existe en otros países".

Asimismo, consideró que debería haber un impuesto a las rentas financieras. "Están todas exentas y, para las que no lo están, se le aplica al Impuesto Celular, que es un disparate ya que se impone una alícuota que no es a la ganancia de capital del 15%", afirmó.

Para este caso, el especialista se inclina por cobrar un impuesto presunto, como existe en Holanda, que, según explicó, "toma las posiciones monetarias promedio del año y se aplica una tasa de interés promedio mundial".

Por último, apuntó contra el Régimen Simplificado para Pequeños Contribuyentes. "Habría que reducir fuertemente el Monotributo, que es un abuso", resaltó Rajmilovich sin pelos en la lengua.

"No puede ser que haya millones de contribuyentes, algunos que pagan Bienes Personales, tienen incluso altas rentas o patrimonios, o ingresos que provienen del exterior y que paguen el equivalente a la cuota del club. Eso viola los principios de equidad", indicó.

Y añadió que "debería haber un esquema para pequeños contribuyentes, realmente pequeños, como ser nuevas actividades o profesionales recién recibidos, o sectores muy puntuales, pero no para los millones que hoy están inscriptos".

Ganancias e IVA, en la mira

Para finalizar, Rajmilovich puso en la mira a Ganancias. Es que, por lo general, todos miran al gravamen como uno de los más progresivos. Sin embargo, el tributarista aseguró que "es un impuesto antiguo, es distorsivo, y no favorece ni la inversión ni la innovación".

El especialista recordó que la ley actual -que dista de ser la de un impuesto justo- está redactada en base a una norma escrita en la década del 40 y que después sufrió modificaciones menores en varias oportunidades.

"Es decir, hay que reformar fuertemente el Impuesto de las Ganancias, para lo cual hay que introducir principios y esquemas", sostuvo y explicó que "debería reorganizarse, modernizarse de modo que permita favorecer la innovación".

Entre las modificaciones que consideró necesarias, se encuentra la de "establecer alícuotas competitivas para las sociedades, que podrían ser del 20% para las PyME y del 25% para el resto, con un sistema de integración con los dividendos".

El otro gran tributo que hay que modificar desde la perspectiva del tributarista es el Impuesto al Valor Agregado (IVA), ya que "hay posibilidades de mejorarlo para favorecer las exportaciones".

Se manifestó a favor de un acuerdo federal que permita evitar una discusión para modificar la Ley de Coparticipación y lograr que una gran mayoría de jurisdicciones aplique un IVA a nivel federal.

"Aquellas provincias que no adhieran, podrán continuar cobrando Ingresos Brutos. Pero, posiblemente, si las empresas deciden instalarse en los lugares en los que puedan trasladar y no tenga efectos negativos como Ingresos Brutos, los jefes provinciales terminen optando por adherir en el futuro", concluyó.

La discusión está abierta y las posibilidades son muchas. Sin embargo, es necesario que las partes se sienten a discutir cuál es el sistema tributario que pueda ayudar a que la Argentina crezca de manera sostenida. La pegunta que queda abierta es si hay que aplicar una política de shock o gradualismo.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar