21 octubre de 2021

Seguir en

Tras el acuerdo con los bonistas privados, a mediados de 2020, la hoja de ruta de Martín Guzmán tenía, como siguiente parada, el Fondo Monetario Internacional (FMI). El acuerdo iba a hacerse a fines del año pasado. Luego, pasó para la primera mitad de 2021. A fines de octubre, no hay acuerdo y, más allá de las frases de buena voluntad, tampoco parece inminente.

Varios motivos contribuyeron a que Guzmán procrastinara la negociación. La supersoja, primero y los DEG, después, dieron aire margen financiero mientras que la política decía que arreglar con el FMI era pinatavotos. Si bien se pudo evitar la devaluación del dólar oficial, Argentina llega a la previa de la negociación real con la lengua afuera, la brecha cambiaria en la zona de 100%, el cepo cada vez más ajustado y las reservas por el piso. Y, además, con muy malas perspectivas electorales para las legislativas del 14 de noviembre.

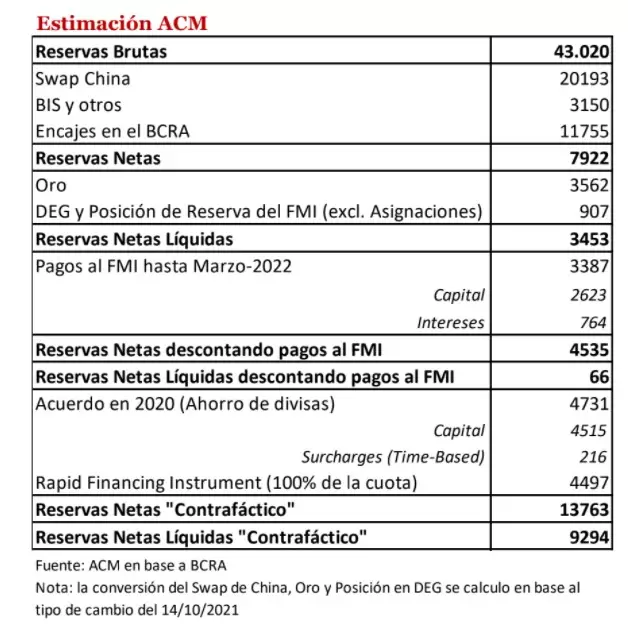

A la luz de lo ocurrido, la decisión de postergar el acuerdo parece haber sido errada. Un trabajo de ACM analiza el “contrafáctico” en el cual se alcanzaba un acuerdo a finales del 2020, como se esperaba originalmente. En ese caso, Argentina se podría haber ahorrado US$ 4.515 millones en pagos de capital y US$ 216 millones en sobrecargos asociados al tiempo de permanencia de la deuda contraída (“surcharges” en inglés) en comparación con un acuerdo a principios de marzo de 2022, nueva fecha estimativa de acuerdo. Por los sobrecargos asociados al tiempo de permanencia de la deuda (“time based”, en inglés), Argentina deberá pagar US$ 111 millones en noviembre y US$ 105 millones en febrero. Ambos se podrían haber evitado con un acuerdo previo.

Por otro lado, dice ACM, esa estimación contrafáctica es inclusive moderada puesto que, en caso de haber alcanzado un acuerdo en el 2020, “probablemente hubiese impactado positivamente sobre el ingreso de capitales como inversión de cartera y, por otro lado, gran parte de la corrida cambiaria se hubiese evitado dado que existe una aceleración en la demanda de dólares bajo regímenes de tipo de cambio administrado cuando las reservas se aproximan a cero”. El informe, a cargo del economista Juan Pablo Di Iorio, concluye que haber dilatado las negociaciones representa “un error casi irrefutable”. El escenario de haber alcanzado un acuerdo EFF (Facilidades Extendidas) con el organismo en la última parte de 2020 hubiera redundado en un escenario más benigno que el actual.

Bonos sin demanda

A poco más de 25 días de las elecciones legislativas, el sentimiento negativo dentro del mercado persiste.

“Los bonos argentinos no logran levantar la cabeza con una curva que va profundizando su pendiente negativa y un riesgo país que llegó a tocar máximos post restructuración (1.652 puntos) en el arranque de esta semana”, dijeron desde PPI. Ayer fue un día algo mejor y el riesgo achicó 0,6%. Sin embargo, las noticias positivas son pocas y esto se ve reflejado en los precios.

“El mercado pricea las peores condiciones económicas con medidas que buscan ganar algo de tiempo hasta las elecciones, pero que lejos están de corregir los desequilibrios actuales. El congelamiento de precios para contener la inflación en el muy corto plazo y el endurecimiento del cepo cambiario con un BCRA que compra divisas a costa de las importaciones. Los ruidos monetarios crecen y las presiones cambiarias persisten mientras que la recuperación económica queda para más adelante. En tanto, la posibilidad de un giro en las condiciones financieras a nivel global complica a la deuda emergente. Argentina, en tanto, todavía tiene un acuerdo con el FMI pendiente”, resumieron desde PPI.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar