En un movimiento significativo, los bancos han comenzado a ofrecer créditos hipotecarios en línea con la ley vigente de Financiamiento de la Vivienda y la Construcción. Este cambio refleja un deseo de los bancos de buscar rentabilidad futura y estabilidad de ingresos al redirigir el destino del crédito, ya que el estado se ha retirado como principal tomador.

Este programa ofrece una oportunidad para aquellos que buscan adquirir una vivienda, pero ¿realmente conviene acceder a estos créditos?

- Vamos a analizar los aspectos clave en conjunto con Jorge Llorens, Consultor Director en Key Transaction y Asesor Financiero y Bancario, para ayudarte a tomar una decisión informada.

¿Conviene tomar un crédito hipotecario ajustado por UVA hoy? Tasas y condiciones

Los créditos hipotecarios UVA, basados en la Unidad de Valor Adquisitivo, representan un préstamo respaldado por una propiedad que se mantiene hipotecada hasta que se complete el pago del crédito.

El valor del UVA se ajusta diariamente en función de la variación del Coeficiente de Estabilización de Referencia (CER), vinculado al índice de precios al consumidor (IPC).

Esta estrategia busca que el UVA se ajuste al costo de construcción, desvinculándolo de las fluctuaciones del dólar. Sin embargo, la velocidad de ajuste del UVA puede no coincidir con los ingresos de los prestatarios, que están expresados en pesos.

El cálculo de la actualización de un préstamo hipotecario en UVA se realiza multiplicando el saldo adeudado por el valor actual del UVA en el momento de la actualización. Esto tiene como resultado un ajuste periódico del capital adeudado y de las cuotas del préstamo en función de la inflación acumulada desde el momento en que se otorgó el crédito.

¿Conviene tomar un crédito hipotecario ajustado por UVA hoy? Plazos y montos

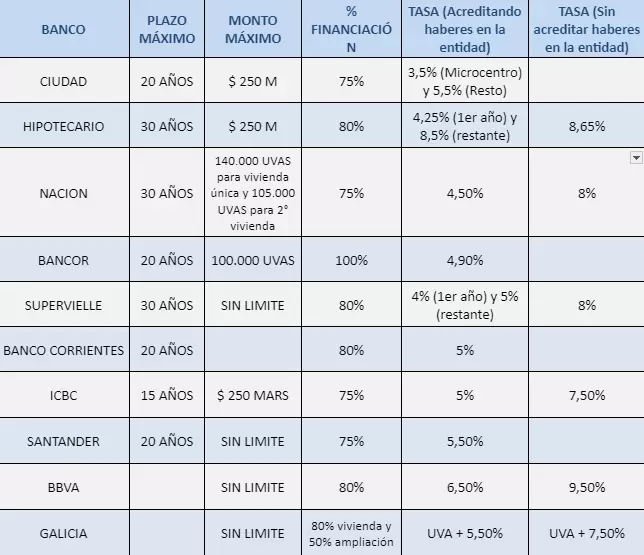

Los plazos de pago pueden variar significativamente entre los bancos, alcanzando hasta 30 años en algunos casos. Es importante evaluar cuál es el plazo que mejor se adapta a tu situación financiera y cuál es el monto máximo que puedes solicitar, considerando tus ingresos y capacidad de pago.

Respecto a los montos, se presenta una oportunidad de financiamiento para adquirir, construir, mejorar o ampliar viviendas mediante préstamos con montos de hasta $250 millones y en algunos casos sin límite alguno.

¿Conviene tomar un crédito hipotecario ajustado por UVA hoy? Estabilidad económica

Aunque estos créditos han surgido en un momento de estabilidad económica relativa, es esencial considerar posibles cambios en el panorama económico que podrían afectar tus finanzas en el futuro. Se debe evaluar la estabilidad laboral y los riesgos asociados a posibles fluctuaciones en la tasa de inflación.

¿Conviene tomar un crédito hipotecario ajustado por UVA hoy? Comparación de opciones

Antes de tomar una decisión, recomendamos comparar las opciones disponibles en el mercado, analizar no solo las tasas de interés, sino también otros aspectos como los costos asociados, los requisitos de elegibilidad y la calidad del servicio al cliente ofrecido por cada banco, que hoy son 13 (Hipotecario, seguido por Nación, Supervielle, Santander, Ciudad, Del Sol, ICBC, Macro y los provinciales de Córdoba, Corrientes, Neuquén, Galicia y BBVA).

La relación entre la cuota del préstamo y el ingreso del solicitante puede alcanzar hasta un 25%, permitiendo la suma de ingresos entre cónyuges o parejas para acceder al crédito. El gasto por pre-cancelación equivale al 3% más el IVA sobre el saldo de la deuda.

El préstamo, con tasa fija y plazo determinado bajo el sistema francés, asegura que la cuota en UVA se mantenga constante a lo largo de todo el período.

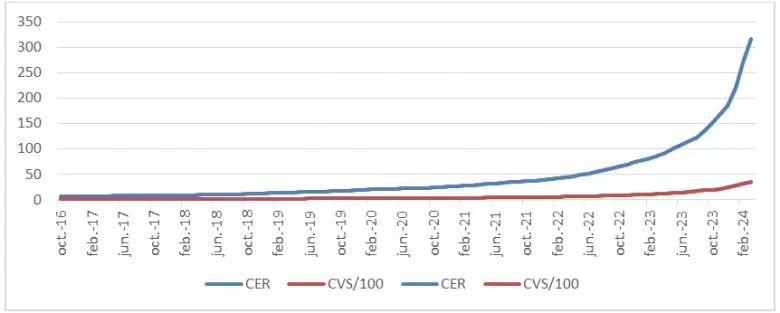

Analizando la Evolución Salarial Vs. CER (Vinculado a IPC), observamos la siguiente tendencia:

Este gráfico nos muestra una pérdida real de salarios en los últimos años, ya que los mismos no siguieron la misma tendencia que la inflación.

En resumen, acceder al programa de créditos hipotecarios puede ser una opción atractiva para aquellos que buscan comprar una vivienda. Sin embargo, es fundamental realizar un análisis detallado de las tasas, condiciones, plazos y montos ofrecidos por cada banco, así como considerar la situación financiera personal y la estabilidad económica-laboral a largo plazo.

Por otro lado es importante destacar que la relación deuda - valor del bien se mantendrá dentro de valores normales de cobertura, siendo siempre menor la deuda al valor del bien, considerando que los bienes en nuestros país están atados a moneda dura siguiendo la evolución de los índices de precios.

Esta oferta de créditos al sector privado está recién comenzando, se espera que se extienda al financiamiento de automotores, motos y bienes no durables a la brevedad.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar