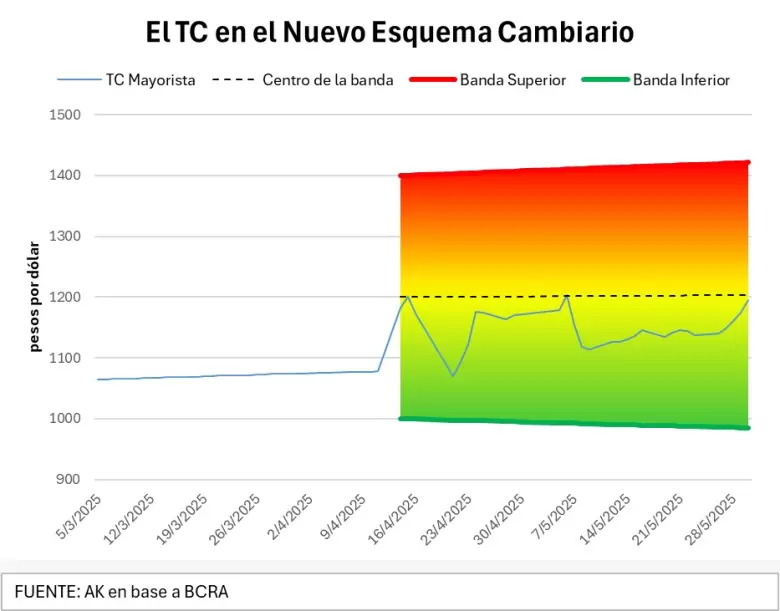

En un intento de acomodar la narrativa, el gobierno anunció como "fase 3" la reforma de un programa que ya estaba agotado. El crawling peg de 1% mutaba a un esquema de bandas divergentes entre las cuales el tipo de cambio (TC), supuestamente, fluctuaría libremente. Los límites iniciales se fijaron entre $1.400 y $1.000 ajustables al 1% mensual, hacia arriba y hacia abajo respectivamente.

Este cambio de régimen fue largamente resistido por el propio gobierno, que se negaba a asumir el costo inflacionario de soltar el dólar. Pero la vertiginosa entrega de reservas, forzó a un nuevo acuerdo con el FMI en pleno inicio de campaña electoral.

En los días posteriores al debut del nuevo sistema, el presidente dio una larguísima entrevista en el programa de Fantino. En la parte más relevante, explicó su visión respecto del comportamiento del dólar, que, anticipaba, colapsará inexorablemente al piso de las bandas. Fantino con perpleja incredulidad advirtió que "van a volar las vacas, antes que el dólar vaya a $1.000".

Con ánimos de disipar las dudas, Milei dio las razones teóricas detrás de su creencia: las "condiciones monetarias relativas" son favorables para Argentina, dado que factores como la emisión, la monetización y el crecimiento económico domésticos, en comparación con los del resto del mundo, determinan una oferta monetaria más escasa y al mismo tiempo una demanda de dinero más robusta. Más aún si se considera que la política de superávit fiscal contribuye a absorber el excedente de moneda nacional, todo apunta a que el peso debe apreciarse en relación al dólar.

"Mamita lo que es la teoría", dijo Fantino con sabiduría empírica. Milei, ante el pesimismo del periodista, redobló la apuesta: "Sólo voy a comprar reservas en el piso de la banda". Y "agradezcan a Toto que es muy contemplativo, yo hubiera puesto la banda más abajo", explicando que él podía rescatar la totalidad de la base monetaria amplia por debajo de $1.000 (el número teórico era $911). Según sus propios dichos, dado que "los dólares sobran" y por ende "no importa acumular reservas".

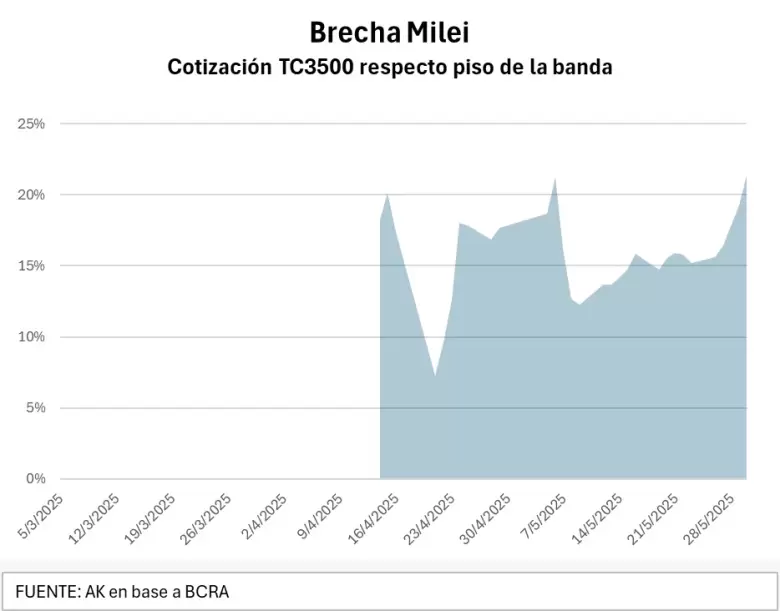

Nace así la "brecha Milei" que es simplemente la cotización del TC oficial respecto del piso de la banda. Incapaz de perforar el 10%, actualmente esta brecha ronda el 20%. En la superficie, es un indicador de la lejanía del BCRA para acumular reservas. Pero más profundamente es una guía del extravío conceptual del programa económico.

En primer lugar, las espasmódicas bajas del dólar oficial son menos el reflejo de la mano invisible del mercado que el efecto de sutiles intervenciones. Mientras el Tesoro ofrece títulos a tasa fija relativamente elevadas (por su política de superávit sin reducción de deuda), el BCRA vende contratos de dólar futuro aminorando la devaluación implícita. Resultan de esta coordinación entre Tesoro y BCRA una tasa de interés positiva en dólares que, no solo aspira a contener a los inversionistas locales en pesos, sino que también pretende atraer las divisas de los no residentes. Así la política económica es funcional a los objetivos electorales que dependen de acelerar el proceso desinflacionario, en la búsqueda de provocar, al menos transitoriamente, sobreoferta de dólares y demanda de pesos insuflada, que presionen a la baja al TC.

Una estrategia que no está exenta de riesgos. A contramano del relato oficial, un tipo de cambio bajo no es señal de fortaleza, sino de vulnerabilidad. Si los inversores interpretan la apreciación cambiaria y el deterioro del saldo de la Cuenta Corriente como una señal de dificultades futuras de repago, podrían activarse dinámicas de desconfianza difíciles de revertir. En ese contexto, sostener un tipo de cambio real (TCR) competitivo no es solo deseable: es imprescindible.

La razón más estructural tiene que ver con el desarrollo. El TCR es el precio más estratégico de la economía, pues su influencia excede el saldo comercial. Como precio relativo, define rentabilidades comparadas entre sectores transables y no transables. Un TCR competitivo alienta la inversión en sectores exportadores —sobre todo aquellos de mayor sofisticación tecnológica y menor dependencia de recursos naturales—, promueve la diversificación productiva, desalienta el consumo suntuario y fomenta el ahorro interno. Cuando se atrasa, en cambio, se inhibe la generación de divisas genuinas y el ahorro nacional es desplazado por endeudamiento externo. El balance cambiario reciente lo demuestra: el superávit energético no alcanza para cubrir el déficit por turismo y consumo con tarjeta en el exterior.

Pero incluso si se deja de lado el argumento del desarrollo, existen razones más inmediatas que justifican la necesidad de un TCR competitivo.

- En primer lugar, la sostenibilidad financiera: con una deuda pública elevada y reservas escasas, el superávit en Cuenta Corriente no solo permite acumular divisas, también evita una dinámica insostenible de endeudamiento externo.

- En segundo lugar, la condición periférica de la Argentina —que no emite una moneda aceptada internacionalmente— impone la necesidad de reservas como garantía de importaciones y pagos de deuda.

- Y en tercer lugar, el rasgo más distintivo: somos una economía bimonetaria con altísima sensibilidad al tipo de cambio. En un país con tradición inflacionaria, donde la moneda nacional ha perdido sus funciones básicas, la demanda de dólares no responde solo a necesidades comerciales: es el refugio de valor arraigado en las reglas informales que rigen el comportamiento económico. El dólar, en ese marco, es más que una divisa: es el principal activo financiero del ahorrista argentino.

Por eso, mientras el Gobierno insiste en que "sobran dólares" y subestima la acumulación de reservas, la percepción social va en dirección contraria. La escasez de divisas es más temida que la de pesos, y puede disparar una súbita crisis auto profética. Como advertía Rudi Dornbusch, las crisis pueden tardar más de lo esperado... pero cuando llegan, se precipitan a una velocidad demoledora. A este modelo no le sobran, le faltan dólares. Milei se equivoca, su brecha no.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar