15 enero de 2024

Seguir en

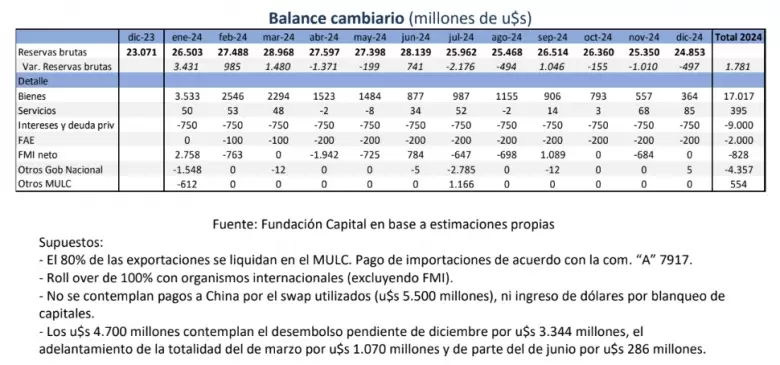

En su último informe, la Fundación Capital sostiene que la caja en dólares continuará en tensión durante 2024, previéndose solo una mejora de US$ 1.800 millones en el año, lejos de la meta acordada con el FMI (US$ 10.000 millones). De hecho, incluso con un importante superávit cambiario de bienes y servicios (US$ 17.017 millones), el resto de las partidas implicará un egreso de dólares considerable.

En este sentido, la reciente aprobación de la séptima revisión del acuerdo por el staff del FMI y el desembolso de US$ 4.700 millones es una buena noticia para los próximos meses, aunque sin dólares frescos aún habrá salida neta de dólares por unos US$ 800 millones en el año. Hacia delante, con un flujo neto de dólares acotado, las autoridades deberán preocuparse en sostener un tipo de cambio competitivo.

Asimismo, se podría avanzar en la eliminación del dólar blend para exportadores, lo que podría adicionar US$ 17.000 millones en 2024, e incluso permitiría cierta flexibilización de restricciones que aún imperan para el acceso al mercado de cambios.

Además, será relevante mostrar resultados en el frente fiscal y en la capacidad de gestión del gobierno (con la aprobación de medidas enviadas al Congreso), lo que ayudaría a generar confianza y recuperar el acceso al mercado internacional para el refinanciamiento de deudas, mejorando la dinámica de la caja en dólares.

En este sentido, el buen resultado de la tercera licitación del Bopreal (por US$ 1.200 millones) tras dos intentos fallidos". Esto demostraría, según la FC que dirigen Marín Redrado y Carlos Pérez, "que la solución propuesta para la importante masa de deuda comercial comienza a ser bien recibida por el mercado".

Además, el informe destaca: "La aprobación del staff del FMI de la séptima revisión del acuerdo pendiente desde diciembre destrabará un desembolso de US$ 4.700 millones (aún requiere aprobación del board). Esta suma permitirá hacer frente a casi la totalidad de los vencimientos de capital de enero y abril (US$ 1.942 millones cada uno) y repagar el préstamo puente de US$ 960 millones a la CAF que fue utilizado para cancelar el compromiso de diciembre con el Fondo. De esta forma, el acuerdo despeja buena parte de los compromisos con el organismo hasta la cosecha gruesa, solo debiéndose utilizar fondos propios para el pago de intereses de febrero por unos US$ 763 millones".

El Gobierno acordó con el FMI una meta de acumulación de reservas de US$ 10.000 millones a contabilizar desde que comenzó su gestión. Para cumplirla, debería atesorar US$ 7.166 millones en lo que resta del año, en tanto desde el 10 de diciembre las reservas internacionales mostraron una recomposición de US$ 2.834 millones. En el actual contexto parece un objetivo difícil de cumplir teniendo en cuenta los compromisos en dólares que habrá que afrontar.

De todas maneras, la FC no descarta por completo un escenario más benigno producto del ingreso de dólares a partir de un acuerdo con el FMI y el ingreso de dólares frescos. Pero ese cuadro necesita que se cumpla con el objetivo en materia fiscal.

"En primer lugar, prevemos una importante mejora en la balanza comercial en 2024, que exhibiría un saldo positivo de US$ 26.500 millones (vs. un rojo de US$ 7.819 millones en 2023). En efecto, las exportaciones presentarían un incremento del 28% i.a., traccionadas por las ventas agrícolas (+ US$ 15.230 millones respecto al año previo) tras el fin de la sequía. Adicionalmente, se prevé una importante baja en las importaciones (-20,7% i.a.), debido a la caída en la actividad económica (-4,8% i.a. proyectada para 2024) y su encarecimiento por el salto cambiario (118,3%) y por la suba del impuesto PAÍS (+6,2 p.p. promedio). Pese a esto, la continuidad del dólar blend para exportadores acota el flujo de dólares en el balance cambiario. En efecto, el 20% que se canaliza por los mercados financieros equivaldría en el año a unos US$ 17.000 millones. Por su parte, el cronograma de acceso al MULC de las importaciones implicaría en el año un pago de compras desde el exterior inferior a las importaciones efectivas por unos US$ 7.500 millones (concentrado en el primer cuatrimestre del año). De esta forma, se proyecta un superávit cambiario de bienes elevado (US$ 17.017 millones), pero bien por debajo del resultado comercial. Por el lado de los servicios, proyectamos un saldo levemente positivo (US$ 395 millones), luego de que en 2023 cerrara con un déficit de US$ 6.000 millones".

"En sentido inverso, el resto de las partidas implicarán un flujo negativo de dólares en el año. En primer lugar, prevemos un egreso por pagos de deuda privada de unos US$ 9.000 millones en 2023, ligeramente por encima del año previo (US$ 8.400 millones). En efecto, los vencimientos pautados para el año corriente resultan menores a los de 2023, aunque con una normalización en los pagos luego de que el BCRA habilitara a las empresas el acceso al MULC para hacer frente al total de sus obligaciones (antes debían refinanciar el 60%). En cuanto a la formación de activos externos, proyectamos una salida de unos US$ 2.000 millones, algo superior al año pasado (US$ 1.074 millones) pero lejos de aquellos donde regía el libre acceso a la compra de divisas (US$ 14.000 millones promedio entre 2016 y 2018). En cuanto a los compromisos del Estado Nacional, como mencionamos en la sección previa, en el año deberán realizarse pagos netos al FMI por US$ 828 millones, sin contemplar desembolsos adicionales. Adicionalmente, hay pagos de deuda soberana a privados por US$ 4.357 millones (el realizado en enero por US$ 1.548 millones y el de julio próximo por US$ 2.785 millones), si bien el egreso neto sería inferior en tanto poco más del 40% se encuentra en manos de organismos públicos (tras el pago quedan nuevamente como parte de las reservas)", dice la FC.

En definitiva, la caja en dólares sería ligeramente positiva en el año, con una acumulación de reservas por u$s 1.800 millones, lo que permitiría cumplir con los compromisos del año.

No obstante, dice el informe, la tensión continuará latente en tanto las reservas netas continuarían en terreno bien negativo durante el 2024 (- US$ 7.200 millones en diciembre).

"De esta forma, las autoridades deberán ocuparse en mantener un tipo de cambio competitivo, que sostenga el superávit comercial de bienes y servicios. En este contexto, se podría eliminar el dólar blend de exportación, canalizando el 100% de las exportaciones a través del MULC con una potencialidad de acumulación de dólares de US$ 17.000 millones adicionales en 2024", agrega la FC.

Además, también será clave monitorear el cumplimiento del objetivo fiscal. "Con mayor confianza, mostrando capacidad de gestión (con la aprobación de la Ley ómnibus, por ejemplo) y con un nuevo acuerdo con el FMI, podrían ingresar dólares frescos a la vez que habilitar el regreso a los mercados financieros de deuda para refinanciar los vencimientos del año. Esto ayudaría a consolidar la caja en dólares, disminuir la presión sobre el tipo de cambio y cumplir la meta de acumulación de reservas con el FMI. De esta forma, un escenario más benigno es posible, pero los desafíos son numerosos", dice el informe.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar