El resultado del balotaje redujo un importante foco de incertidumbre (quién gobernará los próximos cuatro años), pero dio lugar a otros.

1) Las inquietudes sobre si habrá cooperación en la transición hasta el 10/12 (por el momento sin disrupciones a la vista).

2) La influencia que puedan ejercer las señales que brinde Javier Milei de su programa y su equipo económico sobre las expectativas a futuro, principalmente en el plano cambiario, fiscal y monetario.

3) Las medidas que tome la actual gestión en este marco.

Ya finalizada la primera semana de transición (quedan 2 por delante), podemos analizar el impacto tanto del resultado como de los mencionados focos de incertidumbre sobre los distintos mercados, así como de la gestión llevada adelante por el Gobierno.

1) El Gobierno mantiene el statu quo ("más de lo mismo") de su política cambiaria: sostiene el crawling peg del tipo de cambio oficial (a un ritmo mensualizado del 4,3%; renovó y mejoró el "dólar exportador" (el esquema pasó de liquidar un 70% al TC oficial y un 30% al CCL a un 50%-50%, llevando al TC implícito cercano a los $650); ante la presión de los dólares financieros al alza y la brecha que se generó con el "dólar tarjeta", el Gobierno dispuso un aumento de impuestos para llevarlo a la zona de los $950 mientras que el BCRA acentúa sus restricciones a la demanda para evitar convalidar ventas netas en el MULC y que se siga diezmando el poder de fuego de la autoridad monetaria, frente a unas liquidaciones del agro y una utilización del swap de monedas con China en mínimos. Esto da lugar a un volumen operado en el Mercado Abierto Electrónico (MAE) que cae esta semana cerca del 60% frente a la semana pasada (pasó de US$ 340 M diarios a US$ 170 M).

2) En medio de los rumores sobre un alejamiento del BCRA por parte de Emilio Ocampo, se registraron señales de menor expectativa de dolarización en el corto plazo:

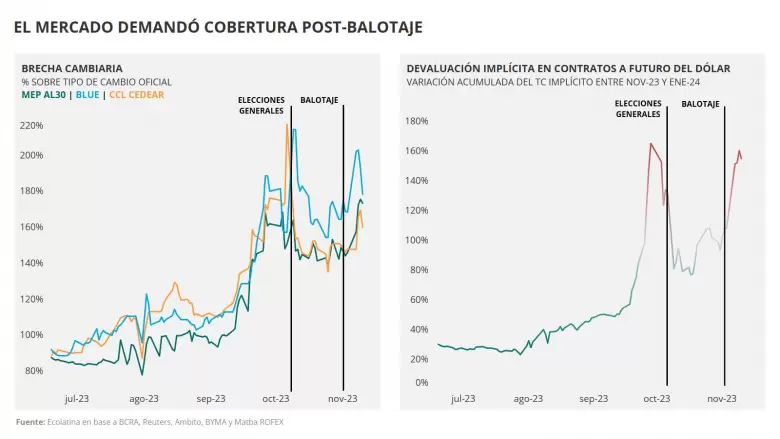

- Si bien tras la victoria de Javier Milei los dólares alternativos mostraron una tendencia al alza esta semana, cerraron este viernes por debajo de la barrera de los $1.000: cotizaciones que no estarían reflejando plenamente la expectativa de una dolarización en el corto plazo. ¿Por qué? Dada la escasez de divisas (el BCRA no tiene reservas, sino que debe dólares), el exceso de oferta de pesos actual y un riesgo país superando los 2.000 puntos, sólo parece posible dolarizar a partir de un tipo de cambio de mercado mucho más alto que el actual, lo cual llevaría a que la demanda busque anticiparse para adquirir dólares más baratos.

- Los contratos a futuro del dólar mostraron un reacomodamiento al alza en la última semana (+20% en promedio), en medio de una marcada volatilidad asociada a las distintas declaraciones del presidente electo y rumores (desmentidos posteriormente) sobre una eventual unificación cambiaria a $650 en diciembre, lo cual generó en aquel momento una baja en el TC implícito para diciembre. Con todo, el contrato a diciembre llegó a la zona de $800, lejos de un valor consistente con la expectativa de dolarización.

- En medio de un rally en bonos de deuda soberana y acciones (incluyendo la de los bancos, más expuestos a los riesgos de la dolarización), sin bien los títulos que ajustan por inflación (CER) mostraron una performance relativa peor, se registró una fuerte tendencia hacia la cobertura cambiaría vía instrumentos Duales y Dollar Linked, reflejando confianza en que estos títulos se pagarán, en línea con las declaraciones de Milei sobre que "se cumplirán a rajatabla los compromisos".

3) En la semana los bancos renovaron un bajo porcentaje de los vencimientos con Leliq y decidieron redireccionar la liquidez remanente hacia Pases pasivos para reducir la duración de sus activos (vencimiento a 1 día en lugar de 28) sin resignar rentabilidad, producto de la incertidumbre sobre la "solución de mercado" que el presidente electro emplearía para desarmar el stock de estos pasivos remunerados como condición necesaria para levantar el cepo cambiario.

Hacia adelante, si bien los primeros días de la transición mostraron un Javier Milei más moderado (donde el pragmatismo se impuso sobre el dogmatismo) y una transición relativamente ordenada, aún persisten incógnitas que seguramente afecten la dinámica de los mercados en las 9 ruedas restantes hasta el cambio de mandato. ¿Quién será el ministro de economía y su equipo económico? ¿Cómo sería la tan mencionada solución al problema de las Leliq (según Milei, condición necesaria para levantar el cepo)? ¿Cuál es el horizonte para la unificación cambiaria? ¿Se pone en stand-by el intento de dolarización?

El BCRA restringe la demanda en el MULC

Escasas compras del BCRA en el MULC esta semana, cortando incluso con una racha de 22 ruedas positivas. En la semana, la autoridad monetaria adquirió apenas US$ 6 M netos, registrando este viernes la primera rueda de ventas desde el pasado 20/10. En este marco, la perspectiva de una corrección cambiaria al inicio del nuevo gobierno puede estar restándole atractivo para liquidar divisas al tipo de cambio efectivo que surge del nuevo esquema "50%-50%).

Consecuentemente, las reservas netas (considerando los DEG pero excluyendo el resto de los pasivos del BCRA) se mantienen relativamente constantes en mínimos históricos (- US$ 10.200 M).

Fuerte repunte de la brecha, pero cotizaciones por debajo de los $1000

Los dólares alternativos mostraron una tendencia alcista en la semana, aunque con volatilidad. Los incrementos fueron liderados por el MEP (+12,2%), mientras que el CCL vía CEDEAR (+5,9%) y el blue +4,7%) treparon en menor medida, al tiempo que el CCL vía GD30 subió 8,3%. Como resultado, la brecha promedio terminó la semana en la zona del 170% (en la semana llegó a rozar el 190%), 20 p.p. por debajo del fin de la semana pasada.

Elevada volatilidad en los futuros del dólar

Los contratos a futuro del dólar treparon con fuerza en la semana, en torno a un +20%. Así, siguen reflejando una fuerte devaluación a inicios del nuevo mandato, con un dólar oficial posicionándose en torno a los $800 (+120% en diciembre). No obstante, este viernes se registraron recortes en la mayor parte de los contratos (-3,5% promedio entre enero y marzo 2024), mientras que el de diciembre se mantuvo constante.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar