El BCRA cuenta sustancialmente con cuatro pasivos monetarios: el circulante, los depósitos de las instituciones financieras en el banco central, los pases contra títulos públicos y las letras de liquidez (Leliq). Si el Banco Central no ejerciera su obligación de regulador monetario estos se reducirían a los dos primeros.

En países donde existen mercados de capitales locales desarrollados y el crédito al sector público se encuentra normalizado, el banco central, para regular la tasa de interés y la cantidad de dinero, realiza operaciones de mercado abierto (sustancialmente compra y venta de títulos públicos). El BCRA tiene como objetivo llevar progresivamente a que su ordenamiento monetario se haga por esos medios. En la actualidad se utiliza, cumpliendo su rol de regulador, con el objetivo de evitar la volatilidad de la tasa de interés y pérdida de valor de los títulos de deuda en pesos del Tesoro, ello tiene también impacto en los instrumentos de regulación monetaria, que son los utilizados para administrar los niveles de liquidez de la economía.

Contrariamente a lo que intuitivamente se podría suponer, la economía argentina tiene una gran capacidad de generar excedente económico o ahorro. No obstante, este se ha orientado en el pasado a la formación de activos externos, paradójico en un país que necesita crecer y crear empleo, impracticable en un contexto de altas importaciones y con el crédito externo cerrado. Lo lógico sería que ese ahorro se canalice a la inversión productiva, dado que, atento a la restricción externa y energética, la posibilidad de crecer se ha visto limitada por factores ajenos al financiamiento. Esto motiva que en la actualidad el excedente económico que se genera cada año se acumule monetariamente en depósitos bancarios.

Si el Banco Central no interviniese en el mercado monetario, el exceso de depósitos sobre la demanda de crédito derrumbaría la tasa de interés ubicándola marcadamente por debajo de la inflación, licuando el ahorro argentino y agudizando la desconfianza en la moneda nacional como reserva de valor.

Es así que el BCRA absorbe ese exceso de liquidez y fija la tasa de interés para preservar el valor del ahorro argentino. Esto se hace sustancialmente con dos de los instrumentos monetarios mencionados: los pases y las Leliq. La remuneración que se paga por dichos instrumentos sustancialmente tiende a compensar el deterioro que sufre la moneda en el proceso inflacionario a la espera que esos recursos se conviertan en financiamiento a través de la demanda de crédito.

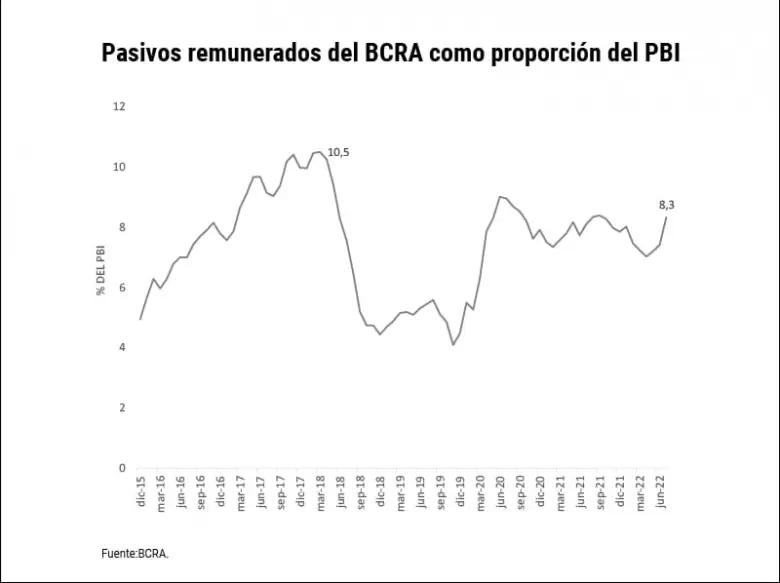

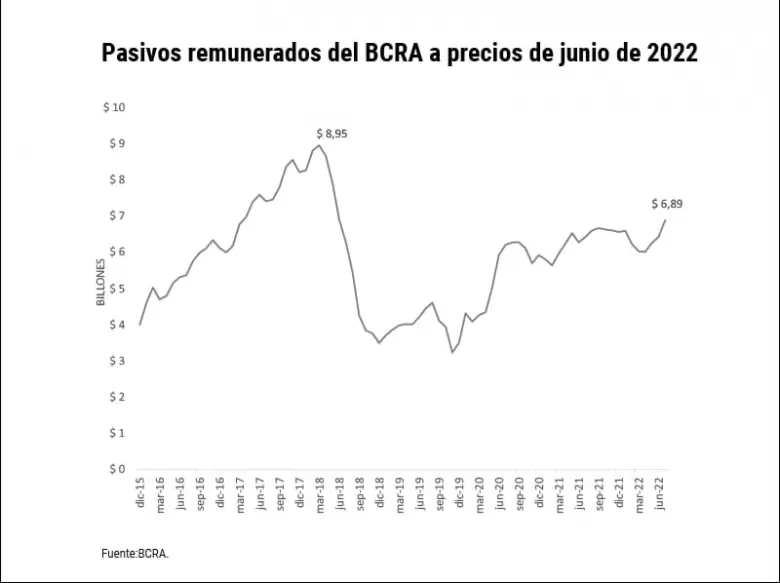

A lo largo de los últimos tres años, el stock de instrumentos de administración monetaria se ubicó significativamente por debajo de los máximos previos alcanzados en marzo de 2018, tanto en el cálculo ajustado por inflación como en la medición con relación al PIB.

El stock de dichos instrumentos promediaba los $6,89 billones en julio de 2022, registro que resulta 23% inferior al máximo alcanzado en marzo de 2018, cuando el stock de pasivos del BCRA (en aquel entonces Lebac) expresado a precios actuales (julio de 22) equivalía a $8,95 billones.

La medición en términos del PIB ratifica los resultados: promediaron 8,3% del PIB, en tanto el registro máximo de marzo de 2018 equivale a 10,5% del PIB, es decir 2,2 puntos porcentuales mayor que en la actualidad.

El crecimiento en el segundo trimestre de 2020 expresa exclusivamente los esfuerzos de administración monetaria requeridos por la emisión que demandó la asistencia por la pandemia en una economía sin acceso al crédito externo y con una baja profundidad financiera.

Más recientemente, durante los meses de junio y julio se observó un incremento de los pasivos remunerados del BCRA, fruto de las intervenciones de la autoridad monetaria en el mercado de deuda del Tesoro. Tal como se destacó, los registros del mes se mantienen significativamente por debajo de los máximos previos.

A diferencia de lo ocurrido con la emisión para la asistencia durante la pandemia, el incremento circunstancial de los pasivos remunerados que traen aparejadas las operaciones de mercado abierto sobre títulos del Tesoro implica para el balance del BCRA la incorporación a su activo de instrumentos adquiridos en condiciones de precio y rendimiento que resultan más favorables que las de los pasivos remunerados emitidos para administrar la cantidad de dinero.

La tenencia de pasivos remunerados del BCRA se encuentra en la actualidad limitada exclusivamente a las entidades financieras. Así, los instrumentos de política monetaria del Banco Central están enteramente en manos de instituciones reguladas por la propia autoridad monetaria, cumpliendo exclusivamente su rol de administración de la liquidez.

De esta forma, dichos instrumentos actúan como una contraparte sustancial del ahorro de las familias y empresas argentinas. El Banco Central impulsa el desarrollo del mercado de capitales para canalizar ese ahorro, pero mientras se avanza por ese sendero, los rendimientos de los pasivos son los que permiten a las entidades financieras remunerar a los ahorristas preservando relativamente sus ahorros. A fin de garantizar una adecuada transmisión de rendimientos, el BCRA estableció un esquema de tasas de interés de referencia mínimas obligatorias para los depósitos.

El objetivo de estos instrumentos no ha sido siempre el enunciado. En particular, la actual situación contrasta significativamente con la imperante entre 2016 y 2018, no solo en relación a los niveles alcanzados. En aquel entonces, en el marco de las políticas de liberalización cambiaria y desregulación financiera se habilitó a inversores residentes y no residentes a adquirir instrumentos de deuda del BCRA.

Dicha decisión implicó una desnaturalización del rol de regulación monetaria que asumen los instrumentos de deuda del Banco Central, que por entonces comenzaron a ser utilizados para canalizar estrategias de “carry trade” de inversores no regulados.

Entre finales de 2017 y principios de 2018, las colocaciones de Lebac que no estaban en poder de entidades reguladas por el BCRA llegaron a representar las dos terceras partes del total, con tenencias que equivalían a los U$S 42.500 millones. Estimaciones del BCRA dan cuenta de que más de la cuarta parte, unos U$S 11.000 millones, se encontraba en manos de inversores externos. En este contexto, se desvirtuó el rol de los instrumentos de política monetaria.

Hacia finales de marzo de 2018 la decisión de ese conjunto de inversores externos de poner fin a sus estrategias de “carry trade” sobre los instrumentos de deuda del BCRA, arrastró tras de sí a inversores locales que se sumaron también a demandar dólares al tiempo que se desprendían de sus tenencias de Lebac. El desarme acelerado de inversores no regulados gatilló a fines de abril de 2018 el inicio de la crisis cambiaria y de deuda.

En este sentido, las regulaciones cambiarias son también un factor a considerar al momento de mensurar el riesgo implícito en el stock de instrumentos de política monetaria. En la actualidad, la vigencia de los controles cambiarios, establecidos hacia finales de 2019 en el contexto de la crisis de balance de pagos y deuda, establecen un límite concreto a los riesgos cambiarios del stock de pasivos remunerados del BCRA.

Se pueden por lo tanto identificar tres factores que marcan claramente la disminución del riesgo sistémico respecto de la situación del año 2018.

- Los niveles actuales resultan inferiores a los de aquel entonces.

- La tenencia restringida a entidades reguladas por el BCRA reduce sustancialmente el riesgo.

- La vigencia de controles cambiarios limita el riesgo de potenciales decisiones de desarme.

Tal como se señaló, a diferencia de lo ocurrido en el período 2016-2018, estos instrumentos cumplen en la actualidad un rol exclusivo de regulación monetaria, buscando preservar el valor de los depósitos de los ahorristas en un contexto inflacionario.

La reducción virtuosa del stock de pasivos remunerados del BCRA no se logrará mediante su licuación o fuga al exterior sino a través del desarrollo del sistema financiero y mercado de capitales, que consiga que proporciones crecientes del ahorro nacional se canalicen a inversiones para desarrollo y la creación de empleo.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar