La falta de educación financiera formal en los sistemas educativos globales ha impulsado la figura del "finfluencer": creadores de contenido que abordan temas de finanzas personales e inversiones.

- Para dimensionar esta proliferación, entre 2019 y 2023, el mercado global de influencers se duplicó y se estima en US$ 21.000 millones.

Un estudio de FINRA, la entidad reguladora de EE.UU., reveló que el 60% de los inversores de la Generación Z (1997-2012) utilizan las redes sociales como su principal fuente para tomar decisiones financieras.

Los finfluencers están destrabando una problemática global: incentivar a que los jóvenes empiecen a invertir temprano, ya que el largo plazo desempeña un papel fundamental en la reducción del riesgo en las inversiones.

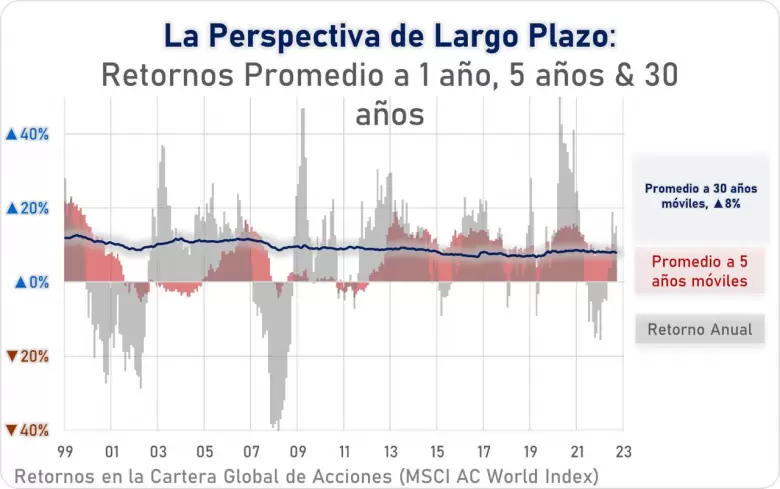

Para comprenderlo mejor, observemos el siguiente gráfico del índice global del mercado de acciones, el MSCI AC World (que abarca todas las acciones cotizadas en el mundo).

En gris, se muestra la variación del retorno año tras año, que como entenderán es muy volátil con años excelentes de hasta +40% pero también con años pésimos como lo fue la crisis de 2008.

A su vez, en rojo vemos el retorno promedio anual a 5 años, que aunque muestra mayor estabilidad, sigue teniendo periodos de malos retornos (2002 - 2005).

En azul vemos la maravilla del largo plazo: en un periodo de inversión de 30 años no solo nadie ha perdido dinero en la historia, sino que además los retornos se sitúan entre el 8% y el 10% anualmente.

Por eso, es fundamental comenzar a invertir lo antes posible, ya que la idea de la libertad financiera no es exclusiva de quienes pueden vivir de sus rentas, sino que está al alcance de todos aquellos que tengan un plan realizable a largo plazo.

Los reguladores comprenden los beneficios de los finfluencers: al generar contenido entretenido para los jóvenes, los incentivan a tomar las riendas de su futuro y empezar a invertir.

Sin embargo, existe un riesgo latente: tendemos a validar el nivel de experiencia de los finfluencers por el número de seguidores en lugar de su nivel educativo alcanzado.

Esto lleva a que la Generación Z asuma un nivel de riesgo en sus inversiones anormal comparado con el resto.

¿Cómo podemos armar un plan financiero a largo plazo?

- Identificar nuestro nivel de ingresos y egresos, y planificar nuestros gastos futuros (como vacaciones, compra de un auto, matrícula universitaria, entre otros) para poder establecer un objetivo de ahorro anual.

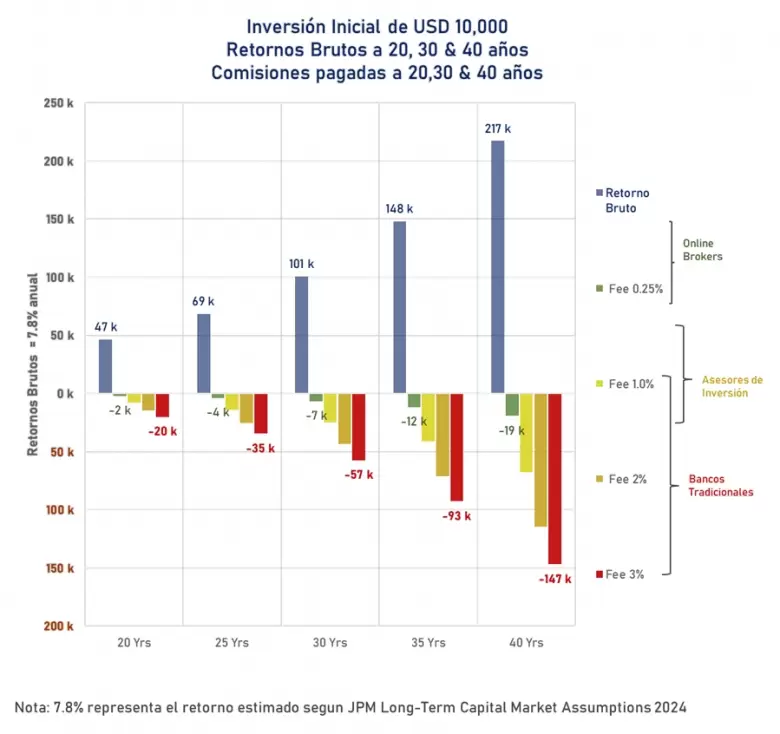

- Identificar las mejores opciones para abrir una cuenta de inversión. En este sentido, la estructura de comisiones es crucial: los brokers online suelen cobrar entre 0,0% y 0,25%, mientras que los asesores de inversión cobran entre 0,5% y 1,0%, y los bancos pueden cobrar desde 1,0% hasta 3,0%. ¿Importan realmente estos porcentajes? En el siguiente gráfico se muestra el impacto de las comisiones pagadas en una inversión inicial de US$ 10.000 en 20, 30 y 40 años.

- Armar un plan de inversión adecuado para nuestros objetivos. Para lograr un mayor retorno, necesitamos asumir un mayor riesgo. Al tener diversos objetivos con diferentes importancias y plazos, cuantificarlos en números puede ser difícil, por lo que la figura del Planificador Financiero cobra importancia. No obstante, existe una formula genérica que puede ayudarte:

- La fórmula de 120 menos tu edad. Sugiere que podemos determinar el porcentaje a invertir en acciones aplicando la fórmula de 120 menos tu edad. Por ejemplo, un joven de 20 años podría invertir el 100% (120 - 20 años) en acciones, mientras que una persona de 80 años podría invertir el 40% (120 - 80 años) en acciones, invirtiendo la diferencia en bonos. ¿Por qué en bonos? Al ser contratos donde la empresa está obligada a repagar la deuda en el vencimiento y contar con el colateral de los activos (por ejemplo, los bonos de Apple están respaldados por el inventario de iPhones y las fábricas de producción) el riesgo, al igual que el retorno, son menores.

- Encontrar estrategias para minimizar impuestos. Es importante entender que intentar minimizar impuestos, una práctica conocida como elusión fiscal, es completamente legal. La evasión fiscal, por otra parte, es un comportamiento análogo al fraude fiscal, que ocurre cuando no se pagan los impuestos correspondientes al ocultar información sobre ingresos.

- En este sentido, Europa está a la vanguardia en comparación con EE.UU., ya que existen ETFs UCITS (instrumentos de inversión pasivos domiciliados en Europa) que acumulan los dividendos recibidos y los reinvierten automáticamente, evitando así un evento imponible por el pago de impuestos sobre dividendos y postergándolos hasta que se liquiden las posiciones una vez finalizada la inversión (conocido como ganancia de capital).

- Conocer nuestros sesgos. En las inversiones, la psicología juega un papel importantísimo. A menudo, nuestras emociones nos juegan una mala pasada, haciéndonos demasiado conservadores en momentos de oportunidad y demasiado codiciosos cuando todo parece ir bien. Este vaivén emocional nos lleva a entrar y salir constantemente de nuestras inversiones, sin darnos cuenta del daño que podemos causar a nuestros rendimientos.

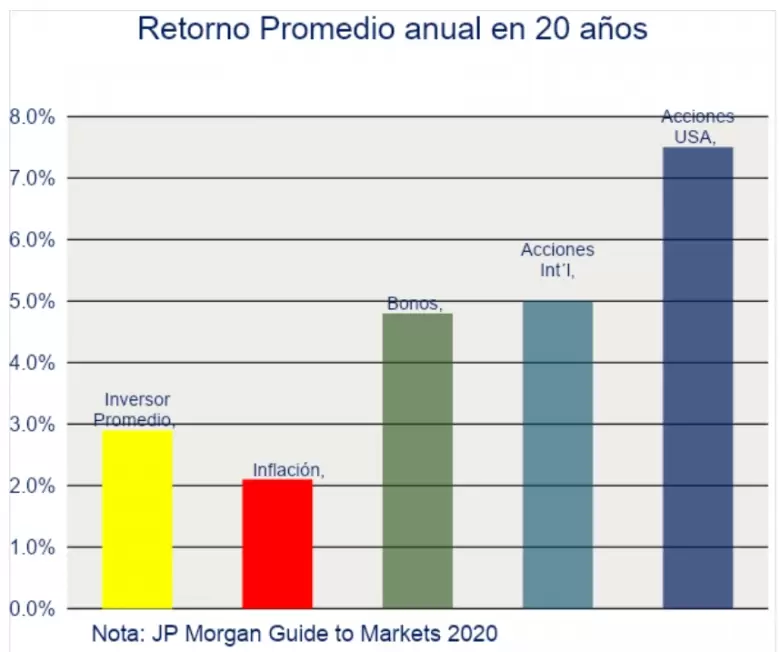

- Año tras año, JP Morgan comparte su "Guía de Mercados" donde compara los retornos de los índices de acciones y bonos más conocidos vs los retornos del inversor promedio. Los datos muestran que el inversor promedio no es capaz de alcanzar los retornos de las acciones o bonos y esto se debe a nuestros sesgos mentales y emocionales.

Los mayores sesgos que tenés que vencer a la hora de invertir:

- Self- Commitment Bias ("Falta de Compromiso"): El inversor promedio no puede seguir un plan. Esto resulta en la toma de decisiones de inversión sin sentido, por lo que no sabe ni cómo ni cuándo salir.

- Confirmation Bias ("Sesgo de Confirmacion"): El inversor promedio sólo va a leer noticias que confirmen su pensamiento, evitando aquellas que contradigan y desacrediten su postura.

- Hindsight Bias ("Sesgo de Memoria Selectiva"): El inversor promedio tiene memoria selectiva haciéndolo ver los resultados como más evidentes de lo que realmente eran. ¿Alguna vez dijiste "era evidente que el Bitcoin se iba a ir por las nubes"?

- FOMO & Short-Sighted Bias ("Sesgo de Miedo a quedarse afuera y Cortoplacismo"): El inversor promedio tiene envidia a que sus amigos se hagan ricos y piensa que la manía actual va a durar para siempre.

- Self-Control Bias ("Falta de Autocontrol"): el inversor promedio no tiene control sobre si mismo y carece de disciplina, por lo que favorece la gratificación inmediata sobre los beneficios a largo plazo.

- Status Quo vs Regret Aversion ("Sesgo de Status Quo vs Sesgo de Arrepentimiento"): el inversor promedio se lamenta no haber tomado ciertas decisiones porque ve a otros disfrutando en el presente, pero el miedo lo paraliza, dejándolo inmóvil y sin acción.

- Endowment Bias ("Sesgo de Apego"): el inversor promedio está emocionalmente apegado a los activos que posee por lo que no puede ver el verdadero valor. Por ejemplo, porque ama la casa donde se crio, piensa que su valor es mayor de lo que el mercado está dispuesto a pagar.

- Over-Confidence Bias ("Sesgo de Sobre-Confianza"): el inversor promedio toma crédito propio cuando las cosas van bien y culpa a otros cuando las cosas van mal.

- Gamblers Falacy ("Falacia del Jugador"): el inversor promedio no entiende que la probabilidad de que salga cara es 50% por más que haya salido cruz 5 veces seguidas.

- Loss Aversion ("Sesgo de Aversión a Perder"): el inversor promedio se cree racional, pero en la práctica perder un 10% le duele más que el placer que siente cuando gana el mismo 10%.

Escribir un plan financiero realizable con objetivos tangibles te va a ayudar a no dejarte llevar por este vaivén de emociones y te va a permitir identificar a los gurús sensacionalistas que hablan de la tendencia que está en boga y que probablemente solo sea una burbuja cortoplacista que se interponga entre vos y tu libertad financiera.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar