Una de las condiciones previas más importantes que se señala a la hora de relajar o eliminar el cepo es la recomposición del balance del BCRA. Esta condición previa no solo la advierten economistas independientes, sino que es una frase habitual de los propios funcionarios del gobierno.

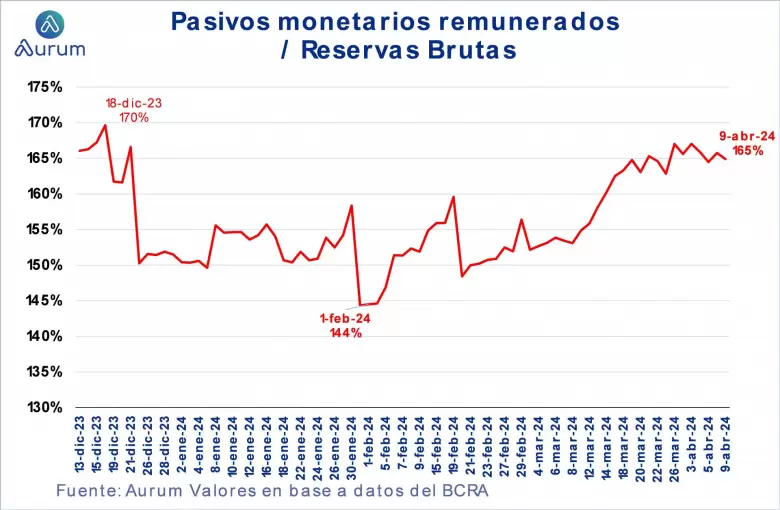

Dentro de los indicadores más relevantes para monitorear cómo va ese trabajo es la relación entre los pasivos remunerados y las reservas del BCRA. Dentro de los pasivos remunerados se han incorporado, en los últimos meses, títulos en dólares emitidos por el BCRA (Bopreales) que deben incorporarse a la ecuación (no difieren de lo que hubiese sido una Lediv o una Lebac en dólares como las que se emitieron en el pasado).

El ratio entre los pasivos remunerados y las reservas del BCRA refleja que cuando ese ratio es inferior a la unidad (o al 100%) la tasa de interés de la deuda remunerada (i) podría ser superior al rendimiento de las reservas internacionales, rendimiento que es básicamente la tasa de devaluación del peso (d). Cuando es superior a la unidad (o al 100%) tener una tasa de interés superior a la de devaluación aumentaría ese ratio y empeoraría el balance. En ambos casos sin considerar si hay aumento o disminución del stock de reservas.

En 2023 ese ratio fue creciente, deteriorando gravemente el balance del BCRA hasta que se corrigió en parte vía devaluaciones bruscas en agosto y en diciembre de 2023.

- El efecto de la devaluación de agosto se consumió muy rápidamente producto de la emisión fiscal directa e indirecta, las tasas de política monetaria, la fijación del tipo de cambio, todo eso profundizado por la caída del stock de reservas.

El efecto de la devaluación de diciembre no siguió el mismo camino de la de agosto por la desaparición de la emisión fiscal directa (no así la indirecta que sigue existiendo mientras existan puts y bids del BCRA) y por la mejora del stock de reservas. Sin embargo, debe señalarse que el nivel de la devaluación de diciembre mejoró el ratio pero no lo llevó debajo del 100% por lo que, dado que la tasa de devaluación está fija en el 2%, y esa tasa es menor a la tasa de interés pagada por los pasivos remunerados, el ratio tiene una presión al alza (lo que empeoraría el balance del BCRA).

En sentido contrario, es decir positivamente para el balance del BCRA, opera el proceso de acumulación de divisas que mejora el stock de reservas lo que eleva el denominador (en dólares y en pesos al multiplicarlo por el tipo de cambio).

Para que la acumulación de reservas refleje una mejora del ratio (dado que el ritmo de devaluación se ubica muy por debajo de la tasa de interés) sería necesario que la emisión para comprar divisas sea acompañada de un aumento de la demanda de Base Monetaria. De esa forma la emisión cambiaria no requeriría nuevos esfuerzos de esterilización monetaria vía emisión de nuevos pasivos monetarios que deterioran el balance. Esto no ocurre por ahora.

De este modo hemos estado viendo un proceso de incipiente deterioro del ratio desde febrero que afecta la posibilidad de una veloz y amplia apertura del cepo cambiario. Y esto ocurre porque no hay remonetización (aumento de demanda de Base Monetaria) y la expansión cambiaria y la emisión fiscal indirecta (vía ejercicio de puts) sigue generando un exceso de oferta de pesos.

Exceso de oferta que el BCRA debe esterilizar remunerando pasivos, mientras la tasa de devaluación y la compra de divisas que mejora los activos lo hace de modo insuficiente respecto a la tasa de crecimiento de los pasivos ya sea por la tasa de interés como porque no crece la demanda de base monetaria.

Esta semana, con la baja de tasas que realizó, el BCRA trata de moderar este proceso de deterioro de su balance. Sin embargo, la magnitud de la baja (-10 pp) no alcanza ni para cambiar esta dinámica y mucho menos para mejorar la demanda de pesos. Y mientras el ratio no mejore, la salida del cepo se verá dificultada.

Un par de párrafos finales para evaluar posibles salidas de este grave problema.

- Una de ellas es la de conseguir aumentar el stock de reservas. Es lo que dice Javier Milei cuando afirma que si consiguiera US$ 15.000 millones liberaría el cepo de inmediato. En efecto con US$ 15.000 millones más en las reservas del BCRA el ratio estaría en torno al 100% y el problema de los pasivos remunerados y las reservas se minimizaría. Para que eso suceda esos US$ 15.000 millones deberían recibirse como préstamo externo. De lo contrario, si los debe conseguir emitiendo Base Monetaria, el ratio mejoraría producto de una remonetización vigorosa, algo que se contradice con su mirada sobre la valorización de la moneda local.

- La otra es producir un nuevo salto cambiario que reduzca este ratio a niveles más manejables (el tipo de cambio que llevaría el ratio a 100% con el stock de reservas actuales se ubica en torno a $1.400).

- Una tercera posibilidad es que cuando los bancos bajen pases para suscribir Lecap, el Tesoro destine el exceso de endeudamiento a cancelar Letras Intransferibles que contaminan el balance del BCRA.

Quizá el gobierno aspire a conseguir un mix de varias de estas cosas a junio y ponerle fin a este proceso tan perjudicial. Veremos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar