Clave

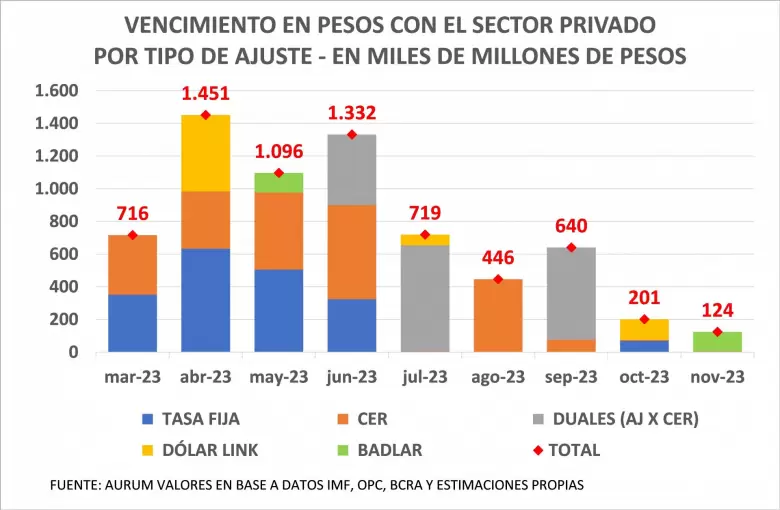

Luego de las colocaciones del mes de febrero, con buena parte del rollover de colocaciones intra sector público, el perfil de deuda estático con el sector privado (que es el que verdaderamente importa para medir el riesgo de la deuda en pesos) para el resto de 2023 habría quedado como se ve en el gráfico (considerando proyecciones nuestras de CER y tipo de cambio).

El perfil de vencimientos estático nos ofrece información incompleta respecto a lo que podría ser la dinámica hacia adelante y el grado de stress al que estará sometida la deuda en pesos a medida que se vaya rolleando la misma.

Para poder medir esa dinámica se necesita ver cómo va quedando el nuevo perfil de vencimientos a medida que vayan venciendo las letras y bonos. Ese nuevo perfil, que construimos a partir de ciertos supuestos lo denominamos "Perfil de Vencimientos Dinámico".

Y los supuestos que necesitamos para construirlos son:

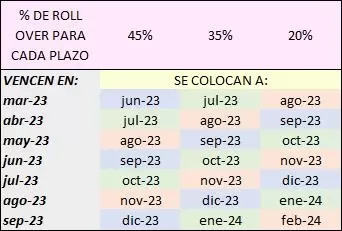

- Nivel de rollover. Según el FMI, en función de las proyecciones fiscales y para no requerir asistencia monetaria adicional el nivel de rollover debería alcanzar el 150% (aunque con los privados sería del 125%). Estimamos que esto será muy poco probable de alcanzar por lo que estamos haciendo un ejercicio de rollover bastante optimista donde el sector privado rollea el 100% de lo que vence (actualmente rondaría 80%).

- Plazo. En las últimas licitaciones los vencimientos son cada vez a menos plazo. Con un criterio similar a lo que venimos viendo optamos por asumir que los vencimientos con los privados se rollean a plazos de entre 3 y 5 meses. Así, por ejemplo, los vencimientos de marzo se rollearían a junio/julio/agosto (con participación decreciente en el rollover siendo más demandado el plazo más corto y menos demandado el plazo más largo) y así sucesivamente para cada mes de 2023.

- Costo de colocación: Asumimos que se mantiene la tasa de mercado actual. En términos de valores el costo de colocación para junio de 2023 cuando se rollee el vencimiento de marzo de 2023 sería similar al valor que tiene hoy esa LEDE. Las tasas implican precios de colocación de $77,3 c / 100 VN (junio) y proyectando tasas hacia adelante $72,5 c / 100 VN (julio) y $ 68 c / 100 VN (agosto). En términos de TNA son tasas de 90,1%; 92,3% y 94,9% respectivamente.

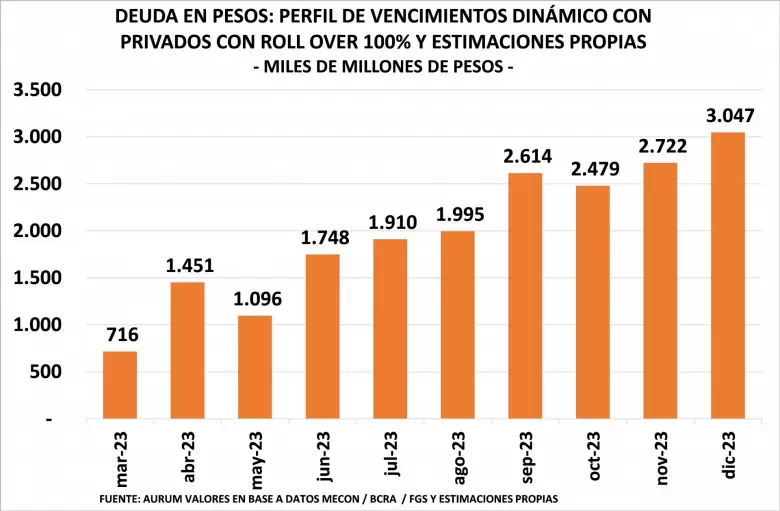

Con todos esos supuestos podemos entonces simular cómo quedarían los vencimientos dinámicos de la deuda en pesos para cada mes de 2023.

Como ejemplo podemos señalar que si, en las próximas licitaciones de marzo de 2023, se lograse un roll over del 100% con el sector privado, el monto que se colocaría sería de $716.000 millones.

Si de ese monto el 45% se colocase a junio de 2023 a un costo de $77,3 por cada 100 VNO ($0,773 por cada 1 VN) el monto nominal que vencería en junio con el sector privado se incrementaría en $416.000 millones ($716.000 millones x 45% / 0,773).

Y el vencimiento de junio ajustado por el roll over de marzo treparía a $1.748.000 millones en lugar de los $1.332.000 millones que surgen del perfil estático.

Siguiendo la metodología aplicamos el ejemplo a cada vencimiento de cada mes simulando el roll over esperado a la misma tasa actual con los plazos señalados en la matriz anterior.

El gráfico siguiente muestra cómo quedarían los vencimientos en la medida que se lograse un roll over del 100% a los plazos y costos estimados por nosotros.

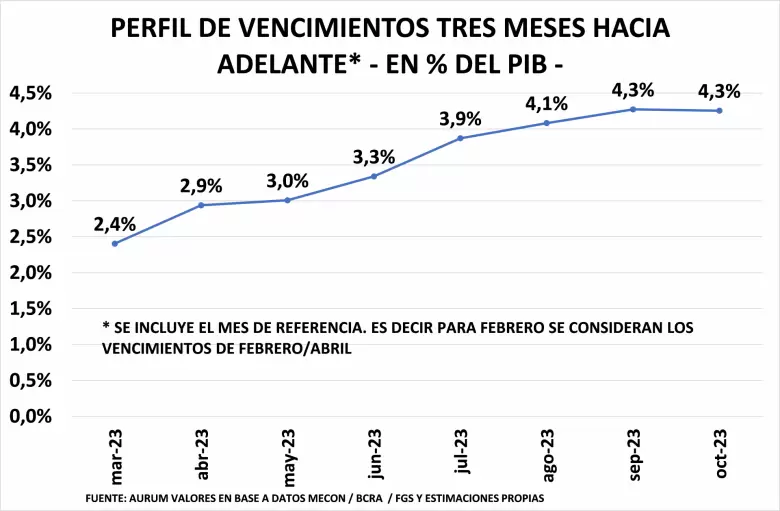

La nominalidad de la economía impide ver si este crecimiento que luce exponencial se puede considerar sostenible. De acuerdo a estos supuestos y nuestra proyección de PIB mensual proyectamos entonces el nivel de deuda que va a vencer cada mes en los siguientes tres meses en términos de PIB si el roll over, los plazos y las tasas se mantienen similares a lo que vemos actualmente.

Como se muestra el incremento de la deuda es extremadamente preocupante y creemos que generará distintas situaciones de stress a lo largo del año.

Bajo este supuesto, la deuda en pesos a vencer a cortísimo plazo crecería 2 puntos del PIB en 8 meses, lo que se explica por el proceso de acortamiento de plazos y porque las tasas son bastante más altas que en los meses previos.

Por último, no menos complicada es la expansión monetaria derivada de estos niveles de rollover. La misma sería del orden de los 2,5 puntos del PIB. Esta emisión se daría bajo el supuesto de un rollover de privados del 100% (en lugar del 125% implícito en el programa del FMI) lo que implicaría una expansión monetaria de $4 billones adicional a los $0,8 billones previstos por el programa.

En pos de mitigar ese stress en el perfil de vencimientos, el Gobierno está negociando un canje con bancos (y seguramente otros institucionales). Un canje de deuda a 2024/2025 que sería considerado voluntario en la medida que se convaliden tasas de mercado.

En ese caso las tasas a 2024/2025 a convalidar serían tan altas que, para no generar más "ruido" en el mercado de deuda en pesos, lo ideal sería que el canje cuente con apoyo explícito de los potenciales candidatos de la oposición.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar