Inversiones

La temporada de balances del tercer trimestre del año llega a su fin. Casi la totalidad de las empresas que componen el S&P 500 presentaron sus reportes correspondientes al tercer trimestre del 2023.

De estas empresas, el 82% reportaron ganancias por acción por encima de las estimaciones, superando además el promedio de cinco y diez años (77% y 74%, respectivamente), en un entorno exigente para las compañías de cara a un desafiante 2024.

De cerrar con estas cifras, marcará el porcentaje más alto de empresas del S&P 500 que informan una sorpresa positiva en las ganancias por acción desde el tercer trimestre de 2021. En conjunto, las empresas están reportando ganancias 7,2% por encima de las estimaciones, por debajo del promedio de cinco años del 8,5% pero por encima del promedio de diez años del 6,6%.

Así, el S&P 500 informa 4,8% de crecimiento interanual de las ganancias, mostrando un resultado positivo por primera vez desde el tercer trimestre de 2022.

Cedears: un entorno desafiante de cara al 2024

Las sorpresas positivas en las ganancias de las compañías no tuvieron el mismo impacto en los precios. Considerando la reacción en precios un día después del anuncio de resultados por parte de la totalidad de las compañías del S&P, estos se contrajeron en promedio -0,05% mientras la sorpresa de las ganancias por acción fue del 7,7%. Haciendo "zoom" vemos mucha dispersión entre los distintos sectores del S&P 500.

Por ejemplo, "utilities" junto con "telecomunicaciones" fueron los sectores que mayor reacción positiva tuvieron atentos a la sorpresa en las ganancias, mientras que "consumo discrecional" y "tecnología" fueron los dos sectores más castigados donde a pesar de mostrar sorpresas positivas que alcanzan a 14,8% y 10,5%, respectivamente, los precios retrocedieron 1% en promedio un día después del anuncio.

Sin embargo, en términos macro durante el 2023 las sorpresas positivas vinieron tanto del nivel de actividad, como de la inflación.

La economía estadounidense se mostró robusta con un crecimiento revisado para el tercer trimestre del 5,2% interanual y un mercado de trabajo resiliente donde la tasa de desempleo se mantiene en un 3,9%, aunque hacia adelante ya se percibe el "aterrizaje" de la economía norteamericana. En noviembre, tanto los datos laborales como los relacionados a inflación, ingresos y consumo se encontraron en línea con una desaceleración de la economía. El índice de Precios al Consumidor cayó a 3,2% interanual en octubre, una rebaja considerable desde 3,7% el mes anterior. Proceso que se consolida con el último dato de PCE, donde el segmento "núcleo" principal indicador que sigue la Reserva Federal, se ubicó en el 3% para el mes de octubre.

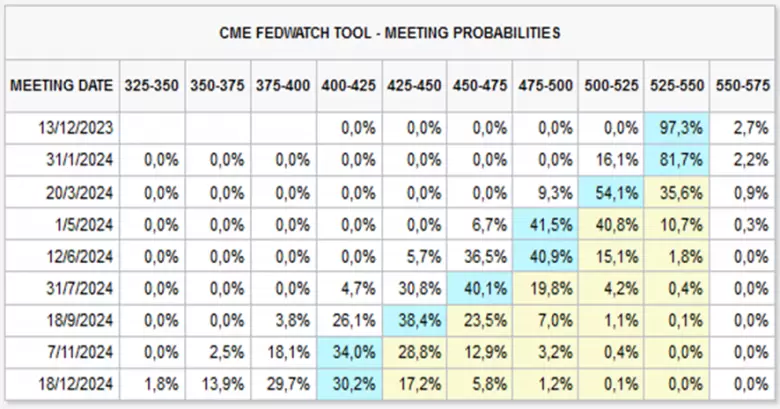

La baja en la inflación fue bien recibida por el conjunto de inversores, ya que pierde fuerza la perspectiva de aumentos de tasa de interés en el futuro. En las últimas semanas observamos un retroceso de los rendimientos a lo largo de toda la curva soberana en Estados Unidos respondiendo a la expectativa de que la Fed llegue al final del ciclo monetario, impulsando el precio de las acciones. El mercado asigna ahora una probabilidad del 97% de que la autoridad monetaria mantenga la tasa en la próxima reunión del 13 de diciembre y lleve a cabo un recorte en marzo de 2024.

El mercado anticipa el recorte de tasa por parte de la Fed

Fuente: CME Group

A pesar de la aparente consolidación de un escenario de "soft landing," no se puede descartar la posibilidad de un "hard landing". No solo por la historia económica reciente, que muestra que solo en dos de los últimos doce ciclos alcistas de tasas se logró un aterrizaje suave de la economía, sino también en el entorno actual de tasas de interés reales elevadas. Este contexto nos lleva a contemplar un escenario donde la probabilidad de un aterrizaje forzoso de la economía es mayor a cero.

Cedears: la elección del portafolio, el gran desafío

Si la baja en los rendimientos en los bonos del Tesoro se vio impulsada por signos de enfriamiento en la actividad que lleve a la Fed a bajar las tasas antes de lo previsto, difícilmente se observen balances de las compañías con ganancias similares a la de los últimos dos trimestres.

El ratio que relaciona la cotización de las acciones con respecto a su ganancia futura (price earning) se ubica en torno a 18,7 veces según FacSet, por encima del promedio de diez años de 17,6. Así, las valuaciones relativas para el S&P 500 luego del rally de noviembre resultan poco atractivas donde la selección del portafolio es crucial.

El 2023 revela dos historias que perecen divorciarse de cara al próximo año. Por un lado, vemos un S&P 500 con un retorno del 19%. Por otro, el "S&P 500 Equal Weighted Index", versión del índice que otorga igual ponderación a las acciones que lo compone, muestra un retorno de tan solo 6,2%. Pero si consideramos el retorno de las "siete magnificas" el retorno es del 95,2%.

La renta variable claramente viene siendo impulsada por el negocio de la Inteligencia Artificial (IA) como principal catalizador.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar