Panorama

La finalización del primer semestre del año vino acompañada de la sanción de la Ley Bases (27.742). Uno de los temas destacados de esta ley es la creación de un conjunto de incentivos a las grandes inversiones (RIGI).

Argentina contará así con un régimen que dispone el otorgamiento de alicientes tributarios y cambiarios para inversiones en grandes proyectos.

El tratamiento parlamentario de la propuesta del Ejecutivo levantó diversas preguntas que alertaron sobre el interés de los legisladores por orientar al RIGI hacia una política de desarrollo productivo de corte convencional. En otro trabajo nos hemos ocupado del tema apuntando, entre otros aspectos, que el propósito del RIGI es más acotado: no es una política de promoción (Carciofi, R. 2024).

Tal como su nombre lo indica es un esquema que otorga un número significativo de facilidades con la finalidad de alentar la inversión en grandes proyectos. Es factible especular si el debate que transcurrió en el Congreso podría haber seguido un trámite más sencillo,en caso de que el gobierno hubiera ofrecido una explicación comprensiva de los objetivos que persigue y del tipo de inversiones que se propone alentar.

Ese esclarecimiento fue escaso y llegó en forma tardía. Las preocupaciones fueron zanjadas con dos modificaciones principales que introdujo el Senado y que luego fueron ratificadas por Diputados.

- Por un lado, se incluyó un listado taxativo de los sectores que pueden acogerse al RIGI (forestoindustria, turismo, infraestructura, minería, siderurgia, energía, petróleo y gas.)

- Por otro lado, atendiendo a la preocupación del impacto productivo local,se introdujo el compromiso de destinar parte de los recursos del proyecto (20%) al desarrollo de proveedores locales, siempre y cuando estos puedan asegurar condiciones de precio y calidad similar al de otros posibles oferentes.

De esta manera, tanto por la intervención de las cámaras como por algunas manifestaciones de interés de potenciales beneficiarios,ha sido posible una cierta clarificación de la finalidad principal del RIGI. Hoy se puede afirmar que los incentivos otorgados probablemente permitirán una pronta maduración de proyectos orientados a la exportación, en particular en energía y minería.

Si tales proyectos llegaran a concretarse, se trataría de una novedad económica de importancia. Las inversiones actuarían como puente hacia cierto salto exportador y con ello el correspondiente aporte de divisas. Esto ayudaría a interrumpir el largo estancamiento que vienen experimentando las exportaciones de bienes, uno de cuyos factores determinantes ha sido la falta de inversión en actividades transables.

A la vez, y aunque en medida limitada según el tipo de proyectos, estos también aumentarían la demanda de algunos insumos domésticos y lageneración deimpactos productivos en la zona de radicación de la inversión.

Obviamente, ese listado u otros similares, no responden la pregunta desi es factible lograr resultados equivalentes con menores exenciones fiscales o con facilidades más limitadas en el tiempo, sin necesidad de blindar a los beneficiarios con ventajas que se extenderán a lo largo de tres décadas -un período excesivo si se lo compara con la amortización del capital comprometido en la inversión.

La otra cara: la exportación de commodities

Es aquí donde conviene detenerse en la otra faceta del RIGI. Con independencia de las actividades que captarán las inversiones promovidas, el diseño de política previsto por el esquema facilitará el desarrollo de proyectos dirigidos a la exportación que tienen una característica común: están concentrados en recursos naturales y son productores de commodities. La explotación de recursos naturales, sean de naturaleza renovable o no, es una discusión en sí misma sobre la que existe una abundante literatura y que escapa a los propósitos de esta nota (López, A. 2024).

Interesa concentrarse en el otro aspecto: la exportación de commodities. Esto significa operar enmercados sumamente competitivos, con productos mayormente homogéneos y de precios volátiles. Esta volatilidad obedece tanto a factores económicos -los determinantes de oferta y demanda de cada mercado y además porque son utilizados como activos subyacentes de derivados financieros-, pero también al riesgo geopolítico.

Con lo cual, si bien corresponde anotar como positivo el potencial aumento exportador que podrían traer aparejadas estas inversiones, también es necesario tener en cuenta que exhiben este flanco vulnerable: vaivenes de precio al alza inducirán una apreciación del peso -un extremo es la así llamada enfermedad holandesa-;a su vez, precios internacionales en descenso provocarán devaluaciones, con todas las consecuencias conocidas.

Lee también

Panorama Después del Pacto de Mayo

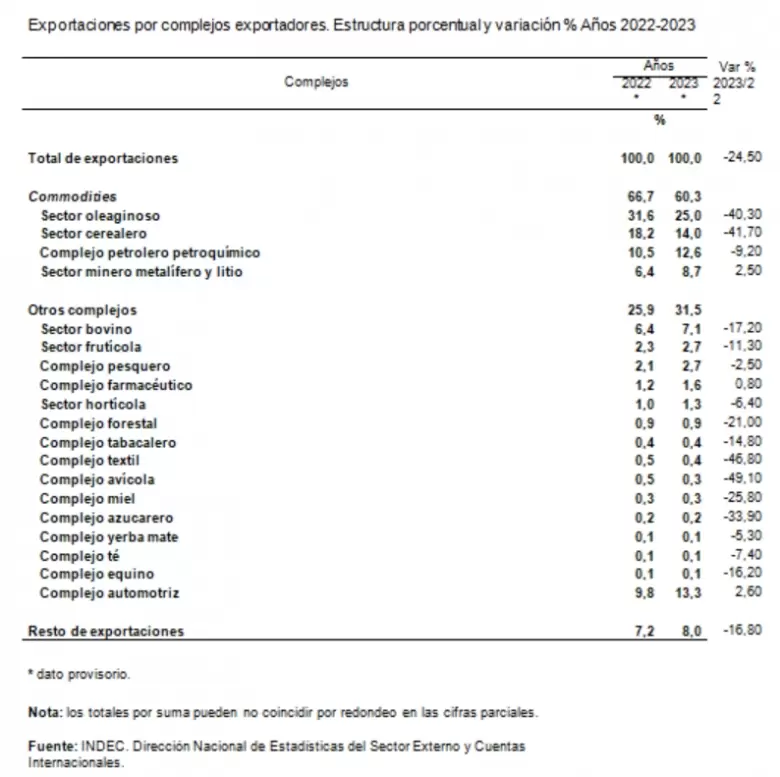

La importancia del fenómeno puede percibirse con mayor claridad si se lo refiere a lo ocurrido con los complejos exportadores en fecha reciente. En el cuadro adjunto se agrupan las actividades exportadoras de los complejos oleaginoso, cerealero, petróleo y gas y minería bajo la categoría de commodities por un lado y, por otro, los demás complejos y el resto de las exportaciones.

Hay varias lecturas de interés en la información que aporta el cuadro anterior. El primer dato es el predominio de commodities: un porcentaje elevado de las exportaciones totales (66,7%) se comercializó en 2022 bajo esta modalidad. Esta participación declinó en 2023 por la sequía que afectó de modo particular a la agroindustria. S

in embargo, el impacto de la misma obligó a un ajuste que quedó reflejado en el pobre desempeño de casi todos los complejos. Ocurre que las medidas de política económica para hacer frente al shock climático -en el contexto de una macro desequilibrada y una economía sin acceso al crédito- llevaron a la aplicación de todo tipo de restricciones, principalmente cambiarias y de administración del comercio, que perjudicaron la producción en actividades que no necesariamente estaban bajo el efecto de la sequía.

No obstante la descripción anterior, se puede argumentar que, bajo la definición de la ley recientemente aprobada, el RIGI excluye a la agroindustria. La observación es pertinente: ni la minería ni la energía están expuestas a factores climáticos, con lo cual quedan eximidas de este tipo de shocks de oferta.

También es correcto afirmar que los ciclos de uno y otro mercado no están correlacionados, lo cual es una nota favorable.

- Sin embargo, estas actividades están sometidas igualmente a volatilidad de precios y, como se señaló a factores geopolíticos -quizás en el sector energético con mayor intensidad que en el resto.

Por lo tanto, su eventual expansión no aleja a la economía de los posibles impactos derivados de ingresos aleatorios, que se suman a los ya existentes. Por otro lado, corresponde anotar que se han presentado proyectos de leyes que postulan sancionar un modelo promocional similar al RIGI para el caso de la agroindustria (el así llamado RIDA).

La necesidad de aplicar políticas para disminuir el riesgo de las commodities

Es muy probable que la implementación del RIGI permita la concreción de inversiones dirigidas a las exportación en diversas actividades productoras de commodities. Si bien esto puede significar un mayor dinamismo de las ventas externas, también pone de manifiesto el flanco débil asociado a la volatilidad de precios.

- La respuesta de política más apropiada para confrontar este riesgo es diversificar el menú exportador para acceder a terceros mercados con productos diferenciados y con precios más estables. La conveniencia de avanzar en esta dirección ha sido puesta en evidencia por investigaciones dedicadas al tema (Hallak, J.C. 2023).

Esta es la tarea de la política comercial, donde el MERCOSUR ocupa un lugar destacado, y también es el desafío de las políticas de desarrollo productivo. Estas últimas deben adecuarse a las características de actividades que tienen potencial de desarrollo: sean los servicios basados en el conocimiento, la biotecnología, ciertos productos industriales o mayor agregación de valor de los recursos naturales que permita capitalizar la ventaja de la diferenciación.

Nada de lo anterior se construye de manera instantánea: implica perseverancia a lo largo del tiempo y continuidad de políticas. Mientras ese tipo de esfuerzos tiene lugar hay otro mecanismo defensivo para evitar el riesgo asociado a la volatilidad de precios: la construcción de solvencia fiscal para aplicar política anti-cíclica toda vez que se presente el caso.

La contundencia de esta lección fue visible en 2023: allí se hizo evidente lo que significa enfrentar un shock externo negativo en situación de insolvencia fiscal. Hay también un corolario adicional: la necesidad de flexibilidad cambiaria, que es el necesario complemento de lo anterior.

En síntesis, si Argentina se dirige a afirmar un perfil exportador de recursos naturales y commodities se requiere, con mayor vigor que antes, políticas de desarrollo productivo, una gestión estratégica de la política comercial externa, solvencia fiscal y abandonar el canto de sirenas de la dolarización.

Referencias

- Carciofi, R. 2024. Cuando Von Mises captura al estado: el régimen de incentivo a las grandes inversiones, Alquimias Económicas, Mayo.

- López, A., 2024. Promesas del Subsuelo, en Alquimias Económicas, Junio. .

- Hallak, J.C., 2023. La necesidad de una orientación pro-exportadora de políticas. Documento de Trabajo N° 85, IIEP UBA CONICET.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar