4 mayo de 2023

Seguir en

A pesar del dólar soja, el Banco Central vendió este jueves US$ 18 millones marcando su sexta rueda consecutiva en rojo.

Si bien esto representa una desaceleración respecto a las ruedas previas, el saldo negativo de mayo se ubica ahora en los US$ 276 millones de ventas netas en el mercado

En tanto, el Programa de Incremento Exportador (PIE), que cuenta con un tipo de cambio diferencial temporal de $300 por dólar para el complejo sojero y economías regionales, registró este jueves el volumen de ventas "más alto desde el 21 de abril" pasado, señaló el analista de PR Corredores de Cambio, Gustavo Quintana.

En este sentido, las liquidaciones del agro aportaron cerca de US$ 153 millones.

La autoridad monetaria compró esos US$ 153 millones a $300 y vendió US$ 171 millones en el MULC.

Eso da como resultado una venta neta de US$ 18 millones a $408,77 por dólar (prorrateando la absorción sobre la venta neta), según indicó el economista Salvador Vitelli.

De esta manera, el Banco Central acumuló una pérdida de $130.601 millones y emitió $213.621 millones.

Con la escasez de reservas y una emisión que presionará más sobre los precios, las cuentas del dólar soja parecen no dar positivo.

El volumen operado en el segmento de contado fue de US$ 501 millones, en el sector de futuros del Mercado Abierto Electrónico (MAE) se registraron operaciones por US$ 2 millones y en el mercado de futuros Rofex US$ 607 millones.

La visión de Invertir en Bolsa (IEB)

Por otra parte, según IEB Research, "la última semana de abril y los primeros días de mayo significaron una caída sustancial en el acumulado de reservas por parte del BCRA desde el comienzo del PIE: de los US$ 1.927 millones liquidados hasta el jueves, la autoridad monetaria sólo lleva acumulados US$ 183 millones versus el pico de US$ 654 millones alcanzado hace una semana. El número se vuelve aún más preocupante al compararlo con los alcanzados por el Dólar Soja I y Dólar Soja II, los cuales a la misma altura significaron una acumulación de reservas igual a US$ 4.651 millones y US$ 1.242 millones, respectivamente".

"La presión sobre las reservas netas podría aliviarse en caso de confirmarse una recalibración del calendario correspondiente al acuerdo con el FMI, lo cual podría implicar un adelantamiento de desembolsos por un total de US$ 10.600 millones previstos para el período entre junio y diciembre. Sin embargo, no sorprendería que dicha recalibración llegue acompañada de nuevas condiciones y objetivos que limiten las políticas futuras del gobierno como, por ejemplo, la intervención en el mercado cambiario", dijeron en IEB.

La decepción con la tercera versión del "dólar soja" aceleró los tiempos

Con las reservas netas del Banco Central acercándose peligrosamente a cero entre fin de abril y principios de mayo (brutas en torno a US$ 35.900 millones), luego de casi tres semanas de vigencia del dólar soja III, inevitablemente se encendieron todas las luces de alarma.

"En el mercado de futuros el tipo de cambio oficial pasó a ser negociado a un precio implícito de $360 por dólar para fin de agosto, un salto de casi el 60% para un horizonte de menos de cuatro meses, reflejando expectativas que también se propalaron a la dinámica de los precios, particularmente de productos de primera necesidad, para los que también se ha abierto una profunda brecha, entre 'Precios Justos' con cumplimiento seguramente cuotificado y vigente en algunas góndolas del CABA y 'precios de mercado', para el resto. Aun así, los datos de IVA de abril reflejan que la demanda ha vuelto a comportarse en "modo acopio" para los productos no perecederos, anticipando 'tiempos peores' para la relación precios/salarios", describen Jorge Vasconcelos y Maximiliano Gutiérrez en el último informe semanal del Ieral de la Fundación Mediterránea.

En ese contexto, explican, el Gobierno intenta no perder la iniciativa, tratando de lubricar el suministro de bienes importados a través del endeudamiento con China (y eventualmente con Brasil), dado que el resto de proveedores se encuentra muy limitado por la falta de divisas y también, apostando a revertir parcialmente el deterioro de las expectativas, a conseguir una aceleración de los desembolsos del FMI, para maquillar temporalmente las escuálidas reservas del Banco Central.

"Para conseguir 'dinero fresco' del FMI debería negociarse otro acuerdo, por lo que lo que está en juego es simplemente un cambio del cronograma de desembolsos que, de todos modos, deberían ser reservados para hacer frente a los pagos de aquí a fin de año, ya que entre este segundo trimestre y el cuarto queda todavía (contando esos posibles giros) un rojo por cubrir de US$ 3.500 millones, computando exclusivamente el saldo bilateral entre la Argentina y el FMI", señalan Vasconcelos y Gutiérrez. Es posible, dicen, que los recientes anuncios de fuertes ajustes tarifarios en electricidad y gas (como forma de recortar subsidios) formen parte de la agenda en discusión entre el Gobierno y el staff del FMI, "destinada a acelerar los desembolsos".

***

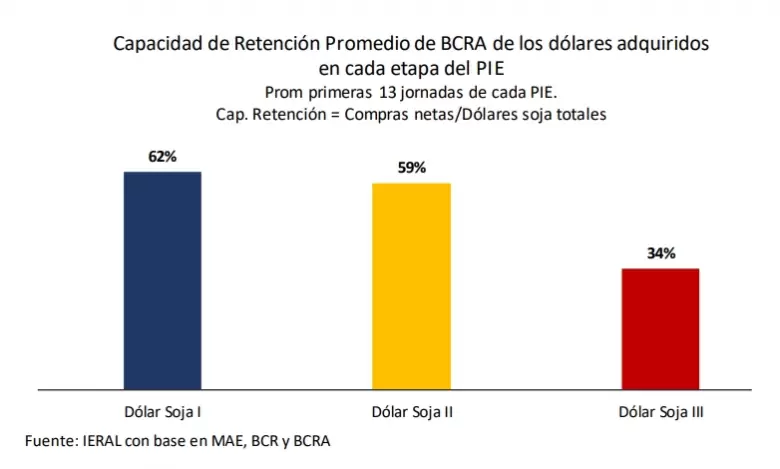

34%

La tercera versión del "dólar soja" ha conseguido menos liquidación de divisas que las anteriores, comparando igual período desde el lanzamiento de cada una. Al mismo tiempo, la capacidad de retención de divisas por parte del Banco Central es menor a la registrada en las experiencias anteriores: 34% ahora, versus 62% y 59 % en la versión I y II, respectivamente.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar