Panorama

26 enero de 2023

Seguir en

Situaciones opuestas que conviven y son dos caras de la misma moneda. Así está la distancia entre lo que pasa en el mercado financiero con los activos locales (que vienen de una violenta recuperación y siguen su ascenso) y la situación económica, cada vez más complicada. El revival de la famosa "Main Street versus Wall Street", en referencia a lo que pasa en la calle y el mercado, tiene su versión local que bien podría llamarse "La City vs. La Matanza". Unos festejan, los otros no tanto.

Desde que llegó a Economía, Sergio Massa parece haber convencido más a los financistas del microcentro porteño que a los dueños de las pymes y comerciantes de las bondades de su plan económico. Los ejemplos abundan: se congracia con los bancos, compañías de seguros y demás institucionales locales al emitir deuda en pesos con seguro de cambio y/o inflación (los famosos bonos Duales), cuyo stock supera el equivalente a US$ 30.000 millones. Pide plata, pero le entrega un activo que paga sin importar qué variable se desmadre.

Y ahora el ministro le da otra mano a "la City" al darle liquidez a un mercado no tan líquido como era el de bonos soberanos. La famosa recompra es lo mismo que decir que hay "market maker", o sea que alguien sostendrá los precios de los títulos sin importar qué suceda. Si bien los bonos pasaron de US$ 18 a US$ 28 sin ayuda oficial, el empujón que le da Massa con la recompra es relevante. Y ahora, agrega la idea de sumar al sector privado (reflotar el tema de Repo con bancos extranjeros) para seguir "bancando" el precio de los títulos. Actualmente los títulos están en torno a US$ 32 y podrían ir por más.

La euforia de los mercados, que no tienen ideología ni patria, es elocuente en el caso de los operadores de la City porteña. Y no es para menos: los bonos recuperan hasta 75% en dólares desde octubre y el índice Merval está arriba de los 700 puntos (en dólares) después de un 2022 que dejó ganancias superiores al 40% en moneda dura (142% en pesos, más que inflación). La fiesta interminable.

En redes sociales y chats de operadores sólo se habla de lo "bullish" que están con los bonos y acciones. Viven una realidad paralela a la que ocurre en la "calle", con una macro lejos de estar controlada y con nuevos nubes de tormenta en el horizonte. Para el mercado, incluso, aún no empezó el famoso "trade electoral", léase aquellas apuestas más fuertes a un cambio (más en serio) de signo político a partir de diciembre. A eso se sumarán los fondos de Wall Street, que preguntan cada vez más y ponen tímidamente alguna ficha en Argentina, pero que no están lanzados y todavía siguen agazapados.

Pero hay otra cara de la misma moneda: la economía tiene otra dinámica que los mercados. La idea de Massa de encapsular la inflación para generarse un inobjetable perfil de candidato parece difícil de conseguir. La suba de los dólares alternativos (el blue cerró en $385) le suma presión a una inflación que pareciera resistirse a quebrar el 5% mensual. Enero está para cerrar en 5,7%, según consultoras.

"Las velocidades entre la macro y los mercados son diferentes. Hubo una cierta ventana de oportunidad para los activos argentinos y los datos macro son más lentos", dice Ricardo Delgado, director de Analytica. Sostiene que después de la caída de la actividad de noviembre (por tercer mes consecutivo), diciembre habría sido similar, lo que demuestra la desaceleración notable del ritmo de actividad.

"Estamos en una economía que corre a dos velocidades. Con oportunidades en activos baratos y una economía que lentamente va a una estanflación bastante marcada", afirma Delgado. Para el economista, después de un crecimiento del 5,5% en 2022, este año va a tender a "cero" con una inflación difícil de contener.

Los desequilibrios económicos no son nuevos y a los temas irresueltos se le suma el "Cisne Negro" de la sequía que quitaría dólares a una economía anémica, algo que enturbiará el nivel de actividad en el año electoral.

De esto se habla en los bancos más grandes de Wall Street. Uno que colocó los bonos locales en la última reestructuración, Bank of America (BofA), publicó recientemente su reporte anual donde calculó que la inflación para la Argentina llegará 85% en 2023, "dada la inercia, el shock de precios regulados y las presiones cambiarias".

El reporte firmado por Sebastián Rondeau del BofA dice: "Creemos que la presión cambiaria puede ser importante este año, dada la incertidumbre electoral, la moneda oficial sobrevaluada y la sequía". Y acota que "la actividad y las importaciones tendrán que desacelerarse para compensar el impacto de la sequía".

La entidad estadounidense espera que el PIB se desacelere fuertemente desde 5,5% en 2022 a cero en 2023, "en medio del necesario ajuste fiscal y de importaciones que se avecina en los próximos meses".

Con respecto a las elecciones, sostiene que "un cambio de régimen político hacia un programa de estabilización con algunas reformas estructurales es probable en 2024 dados los desequilibrios desafiantes y distorsiones de precios".

"El cambio es probable con una transición de gobierno o si prevalece la facción moderada del peronismo, por ejemplo con Massa como líder. Nosotros esperaríamos que se anunciara un nuevo programa más ambicioso del FMI en 2024 en ese caso, con una consolidación fiscal más rápida y cierta corrección monetaria necesaria para comenzar a levantar controles de capital. Pero las políticas de ajuste no serán fáciles dada la magnitud de las distorsiones y el alto nivel de pobreza", reflexiona BofA.

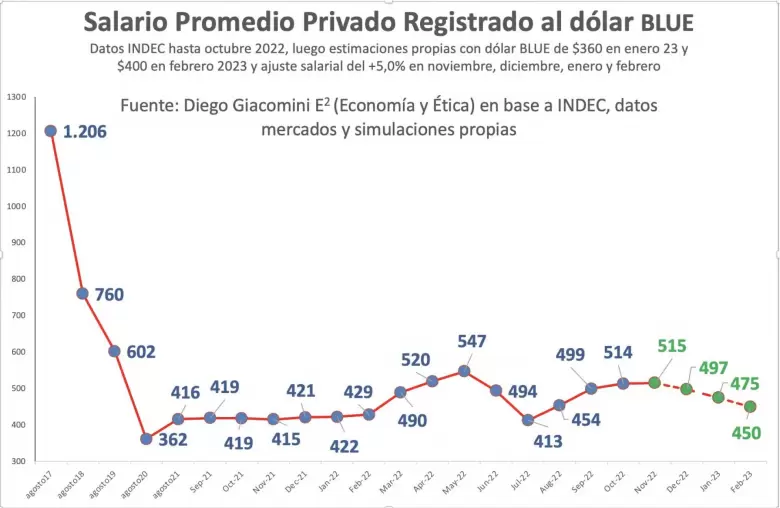

Massa, y el peronismo en general, tiene complicada su idea de mejorar la situación económica de la "calle" con salarios que este año van a volver a perder contra la inflación, más si avanza el plan del ministro de encapsular las paritarias con subas del 60% anual. Y en términos de dólares, los salarios promedio de la economía están en niveles bajísimos. Según cálculos del economista Diego Giacomini, el salario promedio registrado del sector privado (el más "rico" del país) al dólar blue es de US$ 450 cuando en agosto del 2017 era del US$ 1.200 mensuales.

Sin salarios ganadores ni una economía vigorosa que mostrar, será complicado para el oficialismo tener al bolsillo de la gente a su favor. Está claro que no será una economía para ganar elecciones. Y las sociedades votan por lo que pasó pero mucho más por lo que le pasa al momento de ir a sufragar. El mercado mira para otro lado y se adelanta. Esta vez, con un riesgo mucho más acotado de quedar en off-side que en el 2019. Y por eso festeja.

La suba de los dólares alternativos (el blue cerró en $385) le suma presión a una inflación que pareciera resistirse a quebrar el 5% mensual. Enero está para cerrar en 5,7%, según consultoras.

Según cálculos del economista Diego Giacomini, el salario promedio registrado del sector privado (el más "rico" del país) al dólar blue es de US$ 450 cuando en agosto del 2017 era del US$ 1.200 mensuales.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar