La inflación en el mundo está en alza. El diagnóstico y reacción de las autoridades económicas difiere entre las economías centrales y las emergentes. Esta diferencia de diagnóstico hasta el momento benefició a Argentina, mantuvo elevado el precio de las materias primas y exigió una menor depreciación del peso para recuperar competitividad respecto de las monedas de la región. Sin embargo, no es seguro que pueda mantenerse mucho tiempo más.

La inflación en Estados Unidos

En Estados Unidos, hasta hace unas semanas la hipótesis dominante de la actual inflación es que se trata de un problema transitorio por desajustes en la oferta, lo que se conoce como “cuellos de botella” a resolver mediante estímulos directos. En palabras del presidente Joe Biden, se enfrenta con “más infraestructura”. Su programa establece un presupuesto de U$S 2 billones, aproximadamente 10% del PIB, para optimizar la logística terrestre mediante la construcción o mejora de 20.000 rutas y 10.000 puentes. El mensaje subyacente es que la tasa de política monetaria no se toca.

Pero recientemente, el presidente de la Reserva Federal, Jerome Powell, empezó a virar su postura, señalando que la inflación no parece ser un fenómeno transitorio. En ese contexto, se aceleraría la reversión de la política monetaria expansiva de la Fed y las tasas de interés subirían antes de lo esperado. La contracara puede reflejarse en una profundización de la tendencia bajista en los precios de los commodities.

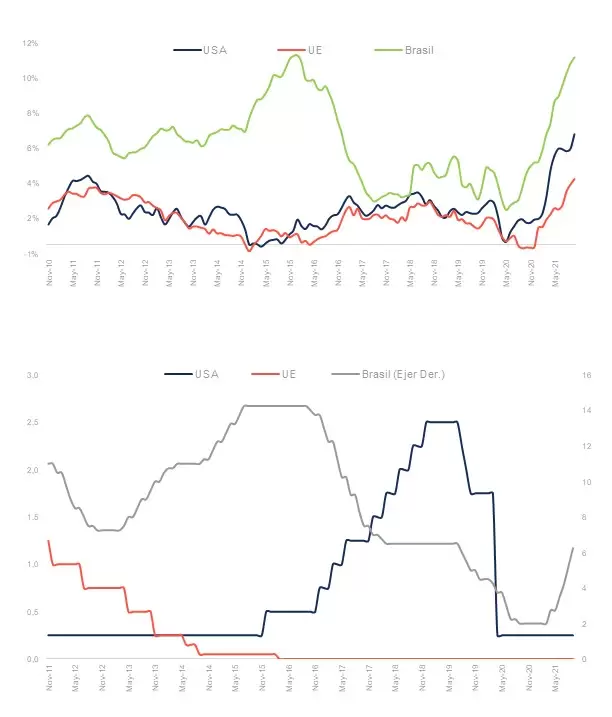

Por el contrario, Brasil, a la par de las principales economías de Latinoamérica, desde marzo siguió una política de subas de la tasa de política monetaria (Selic) de 2% a 7,75%. En su comunicado de fines de octubre, el Banco Central de Brasil decidió por unanimidad un incremento de 150 puntos básicos dadas las mayores presiones inflacionarias internas y los riesgos latentes del contexto internacional (en particular, la aceleración de los precios).

Ahora bien, esta semana se conocieron los últimos datos del PIB al tercer trimestre. Y no son buenos. La actividad no reacciona y por segundo trimestre consecutivo tuvo una leve caída (-0,1%). A las vistas de las elecciones presidenciales del próximo año, es poco probable que el aumento de las tasas de interés continúe hacia adelante.

Las presiones para modificar la postura tanto en Estados Unidos como en Brasil están parcialmente compensadas por la incertidumbre que genera el impacto de Omicron, la nueva cepa del Covid-19.

El mundo hasta ahora

Los gráficos a continuación muestran, por un lado, las tasas de inflación minoristas mensuales anualizadas y, por el otro, las distintas tasas de política monetaria en los Estados Unidos, la Unión Europea y Brasil.

Es evidente que, aunque los precios se aceleraron cuatro puntos porcentuales en las economías centrales, aún no hay reacción de la política monetaria. Las presiones alcanzan también a los mayoristas: por ejemplo, en Estados Unidos, desde el inicio de la pandemia estos precios crecieron ocho puntos porcentuales por encima de los minoristas. En Brasil, por su parte, lo hicieron 35 puntos más que los precios al consumidor desde el inicio de la pandemia, evidenciando importantes restricciones para trasladar precios por parte de los productores.

Durante la pandemia, la interrupción global de suministros provocó severas restricciones de oferta. En Estados Unidos, la normalización de actividades hizo que la demanda se inclinara principalmente hacia los bienes durables y presione sobre la oferta de algunas materias primas, insumos intermedios y servicios de logística. En consecuencia, los inventarios tocaron mínimos históricos.

El resultado fue evidente: la inflación minorista interanual llegó a 6,2% en octubre, el porcentaje más alto en treinta años. Caben resaltar los casos de los precios de los combustibles (+50%), y de los vehículos nuevos (+9,8%) y usados (+26,4%).

Los cuellos de botella generaron aumentos iniciales en los precios de algunas materias, que en muchos casos comenzaron a bajar una vez restablecidos los suministros. Así, la volatilidad de precios creció y se trasladó desde las economías centrales al resto de los países. Por caso, tomando las variaciones mensuales del índice de precios de los commodities que publica el FMI, entre el inicio de la pandemia y la actualidad los precios fluctuaron nada menos que entre -16% y +11%, siendo 9% el valor más frecuente. A modo de ejemplo, en la década pasada las variaciones oscilaron entre -10% y +7%, con 3% como la variación de mayor frecuencia.

Al mismo tiempo que aumentaba el precio de las materias primas, la mayor demanda de componentes como microchips generó que varios sectores tuvieran problemas de abastecimiento y debieran frenar su producción, realimentando los límites de oferta. Por último, el otro factor que empuja al alza los precios es el aumento en los costos y tiempos de la logística internacional.

En este contexto se entiende la postura de la Reserva Federal hasta el momento de no subir las tasas de interés. Una vez que cesen los cuellos de botella y la pandemia finalmente quede atrás, la inflación debería moderarse. En tal sentido, la secretaria del Tesoro, Janet Yellen, dijo recientemente que controlar el Covid-19 es clave para reducir el aumento de precios.

La conjunción de tasas de interés bajas y con perspectivas estables en los Estados Unidos y crecientes en Brasil generó un doble alivio sobre la competitividad del peso y los precios de los commodities. Si bien los granos proyectan caídas del orden del 6% en los mercados futuros, se parte de un aumento superior al 20% en 2021. Al mismo tiempo, si Brasil no hubiera subido la tasa, el real hubiera seguido castigando nuestra competitividad. Por caso, en noviembre, la suba de la Selic permitió que el tipo de cambio real de Argentina respecto al real brasilero pierda 1,4% de competitividad, versus 5,8% durante octubre.

Si finalmente el consenso migra de la oferta a la demanda como explicación básica de la inflación en las economías centrales, la suba de tasas -respuesta tradicional de política monetaria- atentaría contra los términos de intercambio de nuestras exportaciones y afectaría la buena performance de las cantidades exportadas en el tercer trimestre. La apreciación de las monedas duras reduciría el precio de las materias primas y los productores locales necesitarían otro tipo de cambio para liquidar sus exportaciones, sea a través de una reducción de retenciones o una depreciación del peso.

Los últimos indicadores muestran que difícilmente no cambie la reacción de los policy makers en el mundo. En qué medida, dependerá de la tolerancia de la sociedad norteamericana a convivir con la inflación y los estímulos de demanda que se sostienen (tasas cercanas a cero y programas de recompra de activos).

Si prevalecen sobre las visiones que indican que la inflación actual no es transitoria, sino permanente, las presiones salariales, entre otras, pueden revertir el cuadro. Hasta entonces, las condiciones globales están dadas para que el Gobierno argentino encare finalmente un sendero gradual de estabilización y ordenamiento macroeconómico. El acuerdo con el FMI puede contribuir en esa dirección.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar