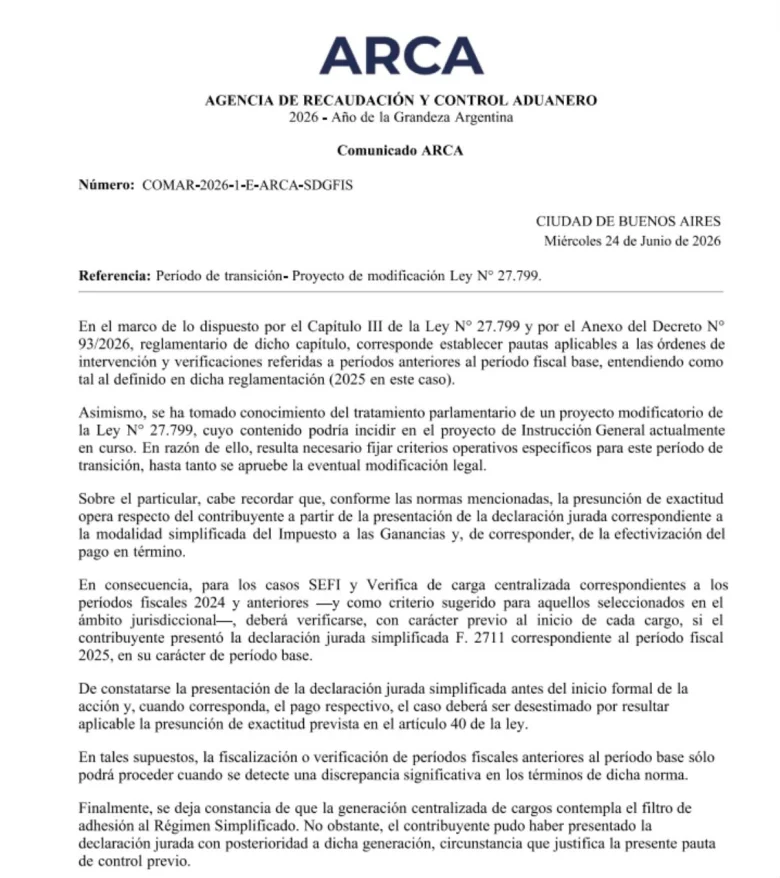

La Agencia de Recaudación y Control Aduanero (ARCA) mandó una orden muy clara a sus empleados: antes de iniciar una pesquisa en las declaraciones juradas de los contribuyentes, deberán confirmar que no estén adheridos al régimen simplificado del Impuesto a las Ganancias.

En efecto, tal como se lee en el comunicado interno del organismo con fecha 24 de junio, el fisco estableció un procedimiento que comienza con el análisis del método elegido para presentar y pagar el gravamen.

Según el texto, si el contribuyente cumplió con su obligación a través del régimen simplificado de Ganancias en el período 2025, el funcionario del fisco no podrá iniciar una investigación en periodos anteriores.

Esta novedad, refuerza la aplicación de la presunción de exactitud prevista en la Ley 27.799 (de Inocencia Fiscal). Al menos así lo manifestó Daniel Ricardo García al ser consultado por El Economista.

El especialista explicó que "la novedad es que, antes de iniciar determinadas verificaciones o fiscalizaciones sobre períodos anteriores al período base (2025), se instruye verificar si el contribuyente presentó la declaración jurada simplificada F.2711 y, en su caso, efectuó el pago correspondiente".

"De haberse cumplido esos requisitos -continuó el titular de LexTax Advisory-, el caso debería desestimarse, salvo la existencia de discrepancias significativas".

"Se trata de una señal concreta de que ARCA comienza a operacionalizar los efectos de la denominada 'Inocencia Fiscal', otorgando relevancia práctica a la adhesión al régimen simplificado de Ganancias como herramienta de mitigación de riesgos fiscales", añadió.

En esa línea se expresó también Diego Fraga, al afirmar que "la comunicación interna es relevante porque confirma que el organismo está instruyendo a sus áreas a revisar, antes de avanzar con fiscalizaciones de períodos anteriores a 2025, si el contribuyente se encuentra adherido al régimen simplificado de Ganancias".

"En términos prácticos, si el contribuyente presentó la declaración jurada simplificada del período fiscal 2025 y pagó el impuesto correspondiente, ARCA debería reconocer la operatividad de la presunción de exactitud prevista en la Ley 27.799. Es decir, debería funcionar el denominado 'tapón fiscal' respecto de períodos anteriores", amplió el abogado tributarista.

Un punto de riesgo

Pese a la buena noticia, el profesor de la Maestría en Derecho Tributario de la Universidad Austral, explicó que la redacción de la comunicación pone énfasis en un tema que no surgiría del texto de la norma vigente.

Al respecto, sostuvo que "el punto más discutible aparece en el recorte que hace la propia comunicación: parece circunscribir ese criterio a los casos en los que la presentación se hizo antes del inicio formal de la fiscalización. En mi opinión, esa limitación no surge de la ley vigente".

El experto recordó que la Ley 27.799 no establece que una orden de intervención, inspección en curso, determinación de oficio no firme, recurso administrativo o juicio pendiente impidan la aplicación de la presunción de exactitud.

Por el contrario, según explicó, la norma prevé otro mecanismo: el beneficio cae sólo si ARCA impugna el período fiscal base y verifica una discrepancia significativa. No por la mera existencia de una fiscalización abierta.

"Por eso, bajo la legislación actual, una adhesión válida debería bloquear la revisión de períodos anteriores, salvo que ya exista una situación firme o que el fisco logre romper la presunción mediante la impugnación del período base en los términos de la ley", resaltó.

Y añadió "Lo interesante es que la propia comunicación menciona que el criterio se adopta en un período de transición, a la espera de una eventual modificación legal. Eso confirma que hoy la excepción no está en la ley".

En este sentido, recordó que el proyecto que presentó el Gobierno nacional para ajustar "Inocencia Fiscal" incorpora el artículo 42 ter que "busca justamente establecer que la adhesión no afectará inspecciones, determinaciones, recursos o juicios ya iniciados. Si hace falta una reforma para decirlo, es porque esa limitación no existe actualmente".

"A mi juicio -continuó Fraga-, el artículo 42 ter es una mala solución. No solo recorta de manera muy fuerte el alcance del régimen, sino que además puede generar litigiosidad, especialmente si se lo pretende aplicar a contribuyentes que adhirieron bajo la ley vigente".

Desde su perspectiva, dado que se trata de un régimen pensado para incentivar la formalización y la adhesión voluntaria a cambio de beneficios fiscales, la previsibilidad es parte central del incentivo.

"La síntesis sería: ARCA reconoce que el tapón fiscal existe, pero intenta administrarlo con una restricción que la ley actual no contiene. Ese será, probablemente, uno de los principales focos de conflicto", cerró.

¿Qué dice la ley hoy?

Más allá del proyecto presentado y del polémico artículo 42 ter, lo cierto es que la normativa vigente al momento es clara al respecto. En este sentido, García aclaró que "en principio, la ley dice que la presunción de exactitud es sin admitir prueba en contrario".

"Es decir, las declaraciones juradas anteriores al periodo base son exactas, no se admite duda de eso. Si hay o no una orden de intervención en trámite por períodos anteriores al periodo base, y adheriste al régimen simplificado, esas órdenes de intervención caen frente al derecho que adquirí", agregó.

El titular de LexTax Advisory señaló que "la presunción de exactitud es un derecho, forma parte de todo el cúmulo de derechos adquiridos que tengo yo como contribuyente, y por ende, forman parte de mi propiedad (amparada por la Constitución)".

"Y en ese comunicado queda claro que es recomendación del organismo primero inspeccionar el periodo base. El hecho de que exista o no una orden de intervención de periodos anteriores es meramente anecdótico", concluyó.

Habrá que ver qué sucede en el Congreso con el proyecto. Es posible que haya cambios, dado que muchos legisladores resaltaron el hecho de que muchos funcionarios se hayan inscrito en el régimen. Lo que no se conoce, es el alcance que tendrán.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar