5 octubre de 2022

Seguir en

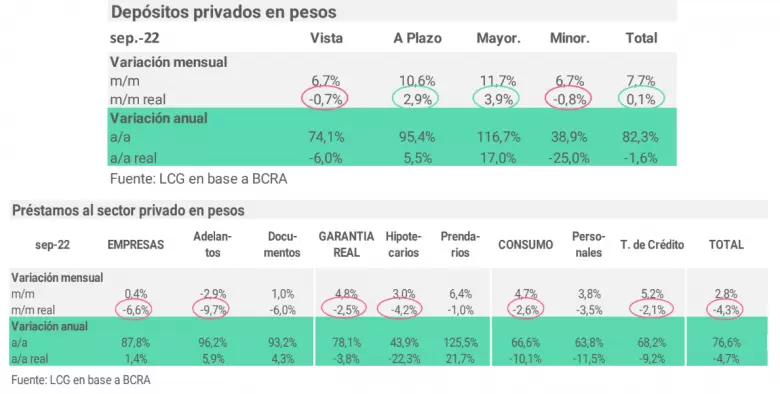

Mientras que los depósitos en pesos se expandieron en septiembre, se profundizó la caída de los préstamos con un descenso mensual del 4,3%, según un informe de LCG.

Cabe destacar que actualmente un préstamo personal tiene un costo financiero total superior al 200% anual.

Depósitos

“Los depósitos en pesos se expandieron 0,1% mensual real en septiembre: el repunte no parecería ser de gran magnitud luego de la contracción del 3,6% mensual real del mes pasado. En términos anuales marcaron el segundo mes consecutivo de contracción (-1,6% anual real), impactados por la aceleración en el nivel de precios”, señala el informe.

Al interior, los depósitos a la vista cayeron 0,7% mensual real, 5,1 puntos porcentuales menos que en agosto. Esto se debe en mayor medida a la dinámica de caída de 1,1% mensual real de las cajas de ahorro, y de la contracción del 0,3% mensual real de las cuentas corrientes. En términos anuales los depósitos a la vista se contrajeron a una tasa del 1,6% real, lideradas por las cajas de ahorro (-6,6% anual real).

Por otro lado, y luego de 2 meses de elevada contracción, los depósitos en dólares se expandieron en septiembre por US$ 386 millones (cayeron US$ 870 millones a finales de julio y US$ 120 millones a finales de agosto)

En suma, la consultora indicó que respecto al cierre del año 2021, se acumula una contracción de US$ 840 millones en los primeros 9 meses del año (- 5,3%), con una fuerte recomposición en septiembre.

“En contraposición, los plazos fijos mostraron un crecimiento del 2,9% mensual real (+5,5% anual real). Ante la expectativa de una mayor devaluación acompañado de un incremento adicional en las tasa de interés, podría suponerse que parte de los desarmes de cuentas a la vista se destinaron a la conformación de plazos fijos o a la compra de dólar ahorro. Sumado a esto, es posible que haya habido colocaciones a plazo por parte de los beneficiarios del régimen transitorio de dólar soja”, afirmó LCG.

Al interior de los plazos fijos se observó un cambio de dinámica que se deriva de lo mencionado anteriormente, al haberse observado una contracción del 10,8% mensual real en los ajustables UVA, siendo la segunda caída en lo que va del año.

Préstamos

En lo que respecta a los préstamos en pesos, LCG señala que “en septiembre se profundizó la tendencia descendente que se viene observando durante el año (-4,3% mensual real en septiembre vs. -1,8% mensual real en agosto). En términos anuales, a pesar de la baja base de comparación, cayeron 4,7% anual real luego de 5 meses consecutivos de crecimiento interanual”.

Lo que más preocupa es la caída por tercer mes consecutivo de los préstamos a las empresas (-6,6% mensual real y +1,4% anual real), principalmente por una caída en los adelantos en cuenta corriente (-10,8% mensual real).

Este punto tiene correlación con falta de inversiones por parte de las compañías. Según la encuesta sobre financiación e inversión de las empresas de EY, estas financian sus proyectos en 26% con bancos, el valor más bajo de los últimos 5 años, sólo detrás del 2020.

- Actualmente el 31% de las fuentes de financiamiento surgen de la autofinanciación y el 17% de proveedores.

Además, la encuesta indica que la cantidad de empresas que aumentaron sus ventas fue la más alta desde el 2015 y el 70% mejoró o mantuvo su rentabilidad. Sin embargo, solo el 41% proyecta un crecimiento de las inversiones, el dato más bajo de los últimos 7 años, detrás de la pandemia.

“Los créditos al consumo también marcan su tercer mes de caída, en similar magnitud al mes anterior (-2,6% mensual real, -0,2 puntos porcentuales mensual). Al interior se observaron dinámicas negativas tanto en los préstamos personales como en los financiamientos a las tarjetas de crédito (-3,5% mensual real y -2,1% mensual real, respectivamente)”, dijo LCG.

- Respecto al mes de diciembre de 2021 los préstamos en pesos se contrajeron 13,2% real y en los primeros 8 meses del año cayeron 0,1% con respecto al mismo periodo de 2021.

En perspectiva

“En los primeros 9 meses del año, las colocaciones a plazo acumulan un crecimiento del 10,5% real. En términos anuales esta dinámica implica un crecimiento del 5,5% anual real respecto al mismo período del año anterior”, señala el informe.

“Esta variación anual está completamente explicada por un crecimiento del 17% real de las colocaciones mayoristas, mientras que las minoristas presentan una caída del 25% real respecto a agosto del año pasado. El driver parece ser la preferencia por fondos money market en detrimento de títulos públicos en un contexto donde los pesos quedan cautivos en el sistema”, agregó.

¿Qué se espera?

“Hasta finales del año corriente, es de esperar que los depósitos sigan la tendencia de la nominalidad de la economía. En caso de mediar algún evento que disminuya la credibilidad en la capacidad de pago del Tesoro, se podrían ver favorecidos los depósitos en detrimento de la demanda de títulos públicos”, afirmó LCG.

“En relación a los préstamos, un escenario de caída de la actividad, como la que esperamos para la segunda mitad del año tendrá un correlato directo sobre la dinámica de créditos, sumado esto al nuevo escenario de aumento de tasas de interés que terminará por deprimir el lado de la demanda. Esperamos una retracción del stock y aumento de la morosidad”, concluyó.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar