10 enero de 2023

Seguir en

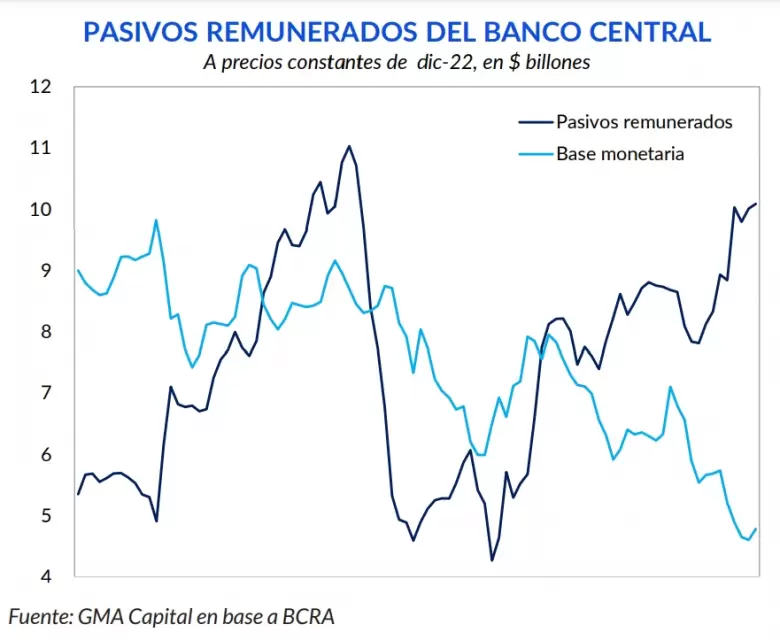

El Gobierno está endeudando al Banco Central hasta niveles preocupantes para retirar la cantidad de pesos que lanza a una economía inflacionaria y con una brecha del 100%. Lo que dejó el 2022 fue que los intereses por los pasivos remunerados del BCRA, léase Leliq y pases, trepó el año pasado a la friolera de $3,39 billones, o lo que es lo mismo el 4,1% del PBI.

Según GMA Capital, con el objetivo de suavizar el efecto monetario, se esterilizaron $512.000 millones en diciembre pasado (dólar soja fue importante para eso). Así, el stock de pasivos remunerados rompió la barrera nominal de los $10 billones. Solo en 2022 el acervo de Leliq y Pases se incrementó 112%, muy por encima del aumento de los precios.

Si bien Sergio Massa se jacta de que no le pide pesos al Tesoro, entendiéndose vía Adelantos Transitorios, el BCRA sigue emitiendo pesos para comprar dólares y auxilia a Economía comprando bonos en pesos de la deuda. Esa emisión suplanta la tradicional de adelantos y resulta igualmente de nociva para una economía donde la gente no quiere pesos.

"Sucede que la economía se encuentra en un proceso de desmonetización. La elevada inflación incrementa el costo de oportunidad de quienes optan por la liquidez. Sin un premio real positivo sostenido en el tiempo, el público prefiere reducir saldos reales, lo que en la práctica se ve como una mayor demanda sobre bienes y divisas", dice la compañía financiera.

"Dada esta situación inicial, las perspectivas en materia de emisión no parecen aminorar en el corto plazo. Es probable que el Banco Central continúe financiando indirectamente al Tesoro a través de sus intervenciones en el mercado de deuda local. Como si fuera poco, existe el riesgo de que el sector privado no renueve la totalidad de los vencimientos de cara a medida que se acerquen los comicios. En ese escenario, el Central tendrá que aparecer con mucho mayor protagonismo", advierte GMA Capital sobre la película del 2023.

De esta manera, la emisión por intereses de Pases y Leliqs creció en 2022 sobre el ya elevado 2,9% del PIB de 2021. Así, el año pasado culminó con un stock de pasivos remunerados equivalente a 2 bases monetarias. Para LCG, esto colisiona con una demanda de circulante que tocó su punto más bajo desde 2003, por un lado a raíz de una aceleración de la inflación y, por el otro, debido a una mayor nominalidad y un papel fiduciario que quedó pequeño en relación a los precios de la economía, lo cual pone un mayor peso sobre la tarea de esterilización de excedentes monetarios del BCRA.

De cara al 2023, LCG espera que la demanda de dinero (M2 privado) se mantenga en niveles similares a los actuales, producto de la elevada nominalidad y una demanda que no termina de recuperarse. "No obstante, puede verse una leve recuperación hacia el período enero-febrero a raíz de una mayor demanda estacional propia de los meses de verano", acota.

Por otra parte, en lo que respecta al M3, esperan que siga mostrando un sendero creciente a raíz de un escenario de alta liquidez, una inflación que no cede y un riesgo de renovación de la deuda en pesos del Tesoro que podría redireccionar fondos hacia las colocaciones a plazo.

"Finalmente, esperamos que la tarea de esterilización de los pesos no demandados mantenga la tendencia que exhibió este año, sujeta a factores de presión que puede generar el sostenimiento de la curva de rendimientos en pesos (en línea con lo expuesto en el párrafo precedente) y eventuales esquemas de tipos de cambio diferenciales como el dólar soja", señala LCG.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar