29 diciembre de 2025

Seguir en

El 2025 dejó una enseñanza clara para los inversores: no todas las coberturas funcionaron igual y elegir mal el activo implicó perder poder adquisitivo incluso en un año de menor volatilidad cambiaria.

Con una inflación todavía elevada y un dólar más estable que en ciclos anteriores, el rendimiento de las inversiones mostró grandes diferencias entre estrategias conservadoras, financieras y de riesgo.

Así lo señala un informe de fyo capital, que forma parte del ecosistema de soluciones de fyo, empresa rosarina con más de 26 años en el rubro agro.

Tasa en pesos vs dólar: empate técnico, pero con matices

Durante buena parte del año, la discusión volvió a ser la de siempre: hacer tasa en pesos o dolarizarse. Sin embargo, a diferencia de 2024, el resultado fue mucho más ajustado.

Las estrategias de carry trade lograron apenas empatar a la inflación y no alcanzaron a superar al dólar en términos reales, dejando un balance neutro o levemente negativo para quienes apostaron exclusivamente a tasa en pesos sin cobertura.

Plazo fijo y bonos ajustados por inflación: los grandes ganadores locales

En el plano doméstico, los instrumentos que mejor protegieron el capital fueron los plazos fijos tradicionales y los bonos ajustados por CER.

Tanto el plazo fijo y como los bonos CER fueron una muy buena opción como cobertura ante la inflación y la devaluación, dicen desde fyo capital

Ambos lograron ganarle cómodamente a la inflación, superando los precios al consumidor por más de diez puntos porcentuales y consolidándose como las alternativas más efectivas para preservar valor real en pesos.

En un contexto de menor sobresalto cambiario, estas opciones volvieron a posicionarse como refugios financieros.

Acciones argentinas: alta volatilidad y cierre negativo

El mercado accionario local tuvo un recorrido errático. Aunque hubo un fuerte rebote hacia el tramo final del año, las acciones argentinas cerraron 2025 en rojo en dólares.

Los sectores ligados a energía y servicios públicos mostraron un mejor comportamiento relativo, mientras que el sector financiero y el de materiales fueron los más castigados, afectados por tasas más bajas, correcciones tras el rally previo y un contexto macro todavía en proceso de normalización.

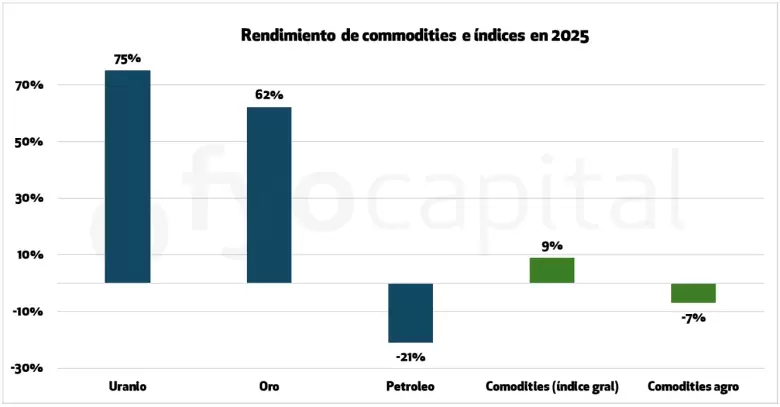

Commodities: el oro y el uranio dominaron el ranking

En el universo de materias primas, el oro fue uno de los grandes protagonistas del año, consolidándose como activo de refugio global frente a la incertidumbre geopolítica, la debilidad del dólar y las expectativas de baja de tasas.

Aún más destacado fue el desempeño del uranio, impulsado por el regreso de la energía nuclear al centro de la agenda energética mundial y su vínculo creciente con la demanda eléctrica asociada a la inteligencia artificial.

En contraste, el petróleo fue uno de los grandes perdedores del año, presionado por el exceso de oferta y las dudas sobre el crecimiento global.

Wall Street: nuevos máximos históricos

Los mercados estadounidenses cerraron 2025 con balances claramente positivos. El S&P 500, el Nasdaq y el Dow Jones marcaron nuevos récords, impulsados principalmente por las grandes compañías tecnológicas y el boom de la inteligencia artificial.

El Nasdaq volvió a liderar las subas, reforzando la concentración de retornos en un grupo reducido de empresas de gran capitalización.

Bitcoin: de récords históricos a cierre en rojo

El recorrido de Bitcoin fue uno de los más volátiles del año. Tras alcanzar máximos históricos, la criptomoneda terminó el año en terreno negativo, afectada por el endurecimiento de las condiciones financieras globales, menor liquidez y el desarme de posiciones apalancadas.

El resultado dejó en claro que el riesgo cripto sigue dependiendo fuertemente del contexto monetario global.

El balance final de 2025

El año dejó una conclusión contundente: no fue un mercado para apuestas indiscriminadas. Las estrategias defensivas y los activos ajustados por inflación funcionaron mejor que las apuestas especulativas, mientras que acciones, petróleo y criptomonedas exigieron timing y tolerancia al riesgo.

En un escenario donde la macro dejó de ser el único factor determinante, la diferencia estuvo en la selección del activo, el momento de entrada y el horizonte de inversión.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar