4 julio de 2026

Seguir en

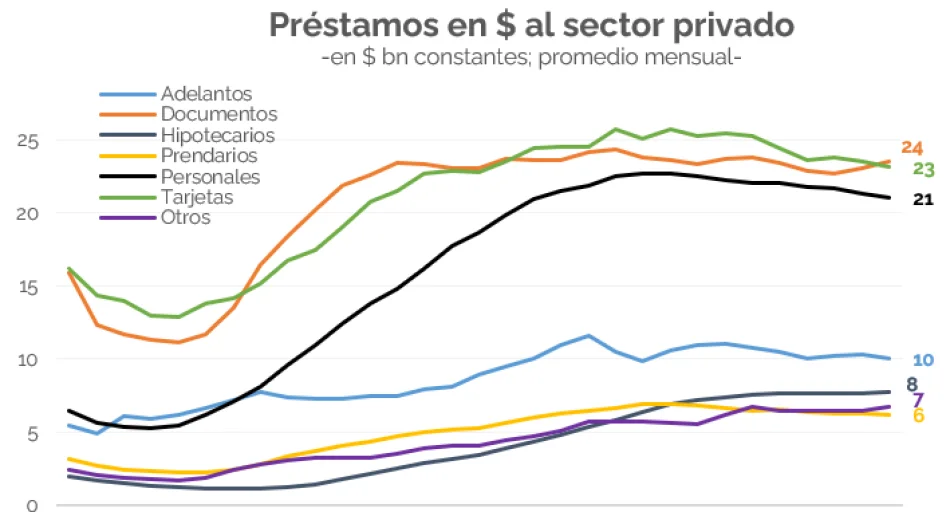

El crédito en pesos al sector privado sigue sin encontrar su rumbo. A pesar de los recientes esfuerzos del Banco Central de la República Argentina (BCRA) por normalizar las condiciones del mercado, el financiamiento para las familias continúa estancado.

Un reciente informe de la consultora Invecq enciende las alarmas sobre un "círculo vicioso" macroeconómico: tasas activas por las nubes, una morosidad en niveles récord y un consumo interno que no logra traccionar.

¿Qué pasó con el boom crediticio que vivimos entre 2024 y mediados de 2025? A continuación, analizamos los factores detrás de este freno de mano y qué podemos esperar para la segunda mitad de 2026.

El fin del "milagro crediticio": de la expansión al estancamiento

Entre comienzos de 2024 y mediados de 2025, el crédito fue el gran motor del rebote económico en Argentina, impulsando con fuerza a los sectores más vinculados al consumo interno. En ese período dorado, los préstamos crecían a un ritmo arrollador del 6% mensual en términos reales.

Sin embargo, el escenario cambió drásticamente en julio del año pasado debido a dos factores concurrentes:

- El desarme de las LEFI.

- La tensión preelectoral, que disparó la volatilidad de las tasas de interés.

Ante este panorama, el BCRA endureció los encajes bancarios, provocando un salto en las tasas activas (las que cobran los bancos). Desde entonces, el crédito pasó de una fase de fuerte expansión a un franco estancamiento, alternando meses de leve crecimiento con otros de contracción.

La paradoja de las tasas: plazos fijos a la baja, pero préstamos por las nubes

A comienzos de 2026, entre febrero y abril, el BCRA avanzó decididamente en la normalización de los encajes. Esto logró reducir la volatilidad del sistema y desplomó las tasas pasivas (lo que pagan los bancos por los depósitos), que cayeron de 50% a 20% TNA.

Sin embargo, este beneficio no llegó al bolsillo de la gente. Las tasas activas que reciben las familias siguen en niveles asfixiantes:

- Préstamos Personales: Se ubican en torno al 65% TNA.

- Tarjetas de Crédito: Rondan el 85% TNA.

El dato clave: mientras que las familias pagan tasas de hasta el 85%, la inflación esperada para los próximos doce meses se sitúa por debajo del 30% interanual. Esto representa un spread (ganancia de los bancos) inusualmente elevado y un costo financiero real demoledor para el consumidor.

Radiografía del círculo vicioso: morosidad e ingresos debilitados

¿Por qué los bancos cobran tasas tan altas si la inflación baja y los plazos fijos rinden menos? La respuesta de Invecq es contundente: el salto de la morosidad.

El ratio de incumplimiento en los bancos comerciales tuvo una escalada preocupante: pasó del 2,7% en enero de 2025 al 12,1% en abril de 2026, con subas preliminares detectadas en mayo según la Central de Deudores del BCRA.

Este fenómeno se explica por dos frentes:

- Efecto tasa. El encarecimiento de los créditos previos volvió las cuotas impagables.

- Caída del ingreso disponible. El retroceso del salario real y el fuerte ajuste de las tarifas de servicios públicos obligaron a las familias a destinar una porción cada vez mayor de sus ingresos a cancelar deudas viejas en lugar de consumir.

Para cubrirse del riesgo de impago, las entidades financieras racionalizan el crédito y exigen una prima de riesgo mucho mayor. A esto se le suma el calendario electoral de 2027: los bancos temen que el BCRA vuelva a endurecer la política monetaria en el tramo electoral —como ocurrió el año pasado—, lo que achicaría sus márgenes en préstamos a largo plazo (como los personales a 24 meses) si suben las tasas pasivas.

Perspectivas para el segundo semestre de 2026: ¿cuándo y cuánto repunta el consumo?

A pesar del complejo panorama, el informe de Invecq aporta una luz de esperanza para la segunda mitad de 2026. Los datos sugieren que la morosidad habría encontrado un techo en junio.

Si bien el ratio general sigue alto, se debe a un "efecto denominador" (el stock total de créditos está estancado y no crece), pero el ritmo de nuevos incumplimientos comenzó a moderarse.

Factores que alientan una recuperación gradual:

- Una leve mejora en el margen del ingreso disponible de los hogares.

- Tasas activas para empresas que ya empezaron a comprimir (bajar).

- Freno en la aceleración de deudores de la Central del BCRA.

Conclusión de cara al cierre de año: el crédito va a empezar a recuperarse, pero la gran duda es la magnitud del repunte. Con las tasas actuales para las familias, es poco probable que el financiamiento sea el gran traccionador del consumo interno en el corto plazo, aunque sí alcanzará para devolver a la economía a un sendero de crecimiento lento y gradual.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar